„Ликвидност“ е способността на някои активи на определено предприятие бързо да се трансформират (трансформират) в други видове активи, които в момента са по-търсени.

Най-точната концепция за "ликвидност" се определя от единицата време, за която активът се трансформира, обикновено в пари.

Ликвидността в дружеството всъщност показва способността му да покрива задълженията си.Ето защо разграничават активи, които се продават за определен (среден) период на пазарна цена и активи, за които сроковете са ясно посочени.

Ликвидността на предприятието на първо място показва способността му да покрива краткосрочни задължения за работни ресурси. Коефициентът на ликвидност дава най-точната и обща представа за ликвидността на активите на компанията. За да може компанията да има нормално ниво на ликвидност, необходимо условиесе състои в превишаване на стойността на активите над текущия размер на пасивите („златно финансово правило“).

Как да тълкуваме значенията?

"Коефициент на текуща ликвидност" (или както го наричат още "коефициент на покриване на общото задължение") е аналитичен показател, който се основава на изчисляване на съотношението между текущи активи и краткосрочни (текущи) задължения.

Коефициентът на текуща ликвидност показва колко бързо и до каква степен едно предприятие може да изплати краткосрочните си задължения (с матуритет не повече от една година). Източник на финансиране на задълженията в този случай са краткотрайни активи, които имат определена пазарна стойност.

Колкото по-висок е индикаторът за текуща ликвидност, толкова по-стабилна е ситуацията в предприятието, тъй като по-висока е неговата платежоспособност. В същото време експертите имат предвид не само текущата платежоспособност в определен момент, но и способността на компанията да плаща сметки при рязка промяна във външните финансови обстоятелства, които не могат да бъдат повлияни.

Появата на някакъв вид непреодолима сила може да принуди ръководството на компанията да продаде част от резервите. Този вид дейност не е основният профил на фирмата. Основата за изчисляване на индикатора за текуща ликвидност е балансът на дружеството (счетоводен формуляр номер 1).

След като изчислите индикатора за текуща ликвидност, е необходимо да го интерпретирате правилно.

След като изчислите индикатора за текуща ликвидност, е необходимо да го интерпретирате правилно.

Ако стойността на коефициента е под 1,5, това е пряко доказателство, че дружеството има известни затруднения при изплащане на текущите си задължения.

Тази ситуация обаче може да бъде разрешена чрез получаване на достатъчен поток Парив хода на оперативната дейност на дружеството. За да направи това, експертът трябва да анализира „Отчет за паричните потоци“ (съгласно формуляр № 4), ред 4111. Например, за фирми, които се занимават с търговия на дребно, тази ситуация е напълно приемлива.

Твърде висок индикатор за ликвидност често показва недостатъчно използване на работни ресурси и ограничен достъп до краткосрочни заеми (включително банкови). Например, натрупването на неликвидни стоки в напълно печеливша компания се характеризира с бързо нарастване на коефициента на текуща ликвидност.

Сред другите фактори, които могат да доведат до увеличаване на коефициента на ликвидност, са следните:

- Затягане на условията за взаимни разплащания между доставчици и други контрагенти.

- Прекомерно кредитиране на купувачи (когато компанията има голям размер на вземанията и практически няма изисквания към купувачите по отношение на времето на плащанията).

- Увеличаване на запасите от суровини и други материали в складовете или в производството.

Във всяко предприятие е важно да се следи ефективността на инвестираните средства и да се оценява крайният резултат от дейностите. За това се извършват специални изчисления. и видове рентабилност (текущи активи, дълготрайни активи и др.).

Печалбата от продажби е крайният резултат от дейността на фирмата. Тук ще научите как да изчислите печалбата и как можете да увеличите рентабилността на предприятието.

Формула за изчисление

Изчисляването на коефициента на текущата ликвидност се извършва по следната формула: K lt = OK / TO,

- ОК - размерът на работните ресурси на компанията (капитал);

- ДО - размерът на краткосрочните задължения, които трябва да бъдат изплатени от дружеството в рамките на една година от датата на получаването им.

Текущо съотношение: Формула за баланс

Балансът на предприятието служи като основа за изчисляване на коефициента на ликвидност. Абсолютно всички данни се съдържат в баланса.

- Където К лт - коефициент на ликвидност (текущ).

- Ред 1200 е общата сума за текущите активи на дружеството - суровини, материали, парични средства (сумата от редове 1210, 1220, 1230, 1240, 1250 и 1260).

- Наличност 1510 - заети ресурси; ред 1520 - задължения.

- Ред 1550 - други видове финансови задължения на дружеството.

- Редове 1510, 1520, 1550 са част от петия раздел на баланса, наречен "Краткосрочни задължения". Този раздел съдържа и реда „Приходи за бъдещи периоди“, но неговата стойност не се взема предвид при изчисляването на ликвидността.

За анализ на предприятието в баланса до 2011 г. ( Стара версия), се прилага следната формула: K lt = ред 290 / (ред 610 + ред 620 + ред 630 + ред 660),

- където К лт - коефициент на ликвидност (текущ);

- ред 290 - общо за оборотните средства на дружеството;

- мивки 610, 620, 630 и 660 - краткосрочни финансови задължения на дружеството.

Формулата за изчисляване на съотношението на текущото ниво на ликвидност може да бъде написана въз основа на степента на ликвидност на компонентите на работните ресурси, както и спешността на плащането на дълговете: K lt = A k1 + A k2 + A k3 / (P a1 + P a2),

- където К лт - коефициент на ликвидност (текущ);

- А к1 - редове 1240 и 1250 - активи с високо ниво на ликвидност;

- И k2 - средно ликвидни активи, ред 1260;

- И k3 - активи с ниско ниволиквидност, редове 1210, 1220, 1230;

- P a1 - приоритетни (спешни) задължения;

- P a2 - краткосрочни заеми (текущи задължения), редове 1510 и 1550.

Колкото по-висока е ликвидността на оборотния капитал, толкова по-бързо те могат да се превърнат в пари.

Нормативна стойност

Стандартните стойности на коефициентите на текуща ликвидност се определят въз основа насокиза извършване на финансов анализ на компанията.

Стандартните стойности на коефициентите на текуща ликвидност се определят въз основа насокиза извършване на финансов анализ на компанията.

Нормалната стойност на индикатора за ликвидност, която се приема от по-голямата част от предприятията, е в диапазона 1,5-2,5.

Стойност на коефициента по-малка от една показва проблеми с навременното плащане на краткосрочния дълг на предприятието (за повечето компании). Ако вземем компания, работеща в областта на продажбите на дребно или общественото хранене, тогава стойността на коефициента, равна на 1, ще се счита за нормална, тъй като тези видове дейности се характеризират с високо ниво на краткосрочно кредитиране.

За промишлени компании, чийто производствен цикъл отнема около седмица, нормалната стойност на коефициента се счита за 3, тъй като тези фирми имат достатъчен обем на запасите и незавършено производство.

Коефициент на абсолютна ликвидност

Наред с текущия коефициент на ликвидност, анализаторите използват още един показател в своята дейност - коефициентът на абсолютна ликвидност. Какво е?

Наред с текущия коефициент на ликвидност, анализаторите използват още един показател в своята дейност - коефициентът на абсолютна ликвидност. Какво е?

Коефициентът на абсолютна ликвидност е финансов инструмент, който е равен на съотношението на паричните средства и краткосрочните инвестиции от финансов характер, които дружеството прави, към краткосрочните задължения (текущо ниво на задължения).

Данните за изчисляване на индикатора за абсолютна ликвидност са балансът на организацията (според счетоводна форма №1).

Днес има голям брой приложни програми, които ви позволяват бързо и лесно да изчислите всеки коефициент и да направите заключение за дейността на компанията.

Коефициентът на абсолютна ликвидност показва какъв процент от краткосрочните дългове могат да бъдат покрити от паричните ресурси на компанията и техните еквиваленти под формата на депозити, ценни книжаили други високоликвидни активи.

Изчисленията на коефициента на ликвидност представляват интерес не само за ръководството на компанията, но и за други (външни) субекти:

- инвеститори, които следят индикатора за текуща ликвидност, преди да инвестират средства;

- доставчици на суровини и компоненти, които решат да предоставят отсрочка на плащането;

- банкери търсят гаранции за възвръщаемост на краткосрочни кредитни средстваиздадени на предприятието.

Коефициентът на абсолютна ликвидност се изчислява по следната формула: K lt = (парични ресурси + краткосрочни финансови инвестиции) / текущо ниво на задължения.

В чуждестранния финансов анализ на предприятията се прилага регулаторно ограничение за коефициента на абсолютна ликвидност. Така нормативното ограничение K lt е 0,2. Това означава, че всеки ден фирмата трябва да може да плаща поне 20% от сумата на краткосрочните финансови задължения.

Няма точна обосновка за тази ориентировъчна стойност, но повечето руски компании„Прие“ изчислението на индикатора за абсолютна ликвидност. По този начин доказателство за нормалното функциониране на предприятието е фактът, че размерът на собствените му средства трябва да покрива 20% от текущите (краткосрочни) задължения. Въпреки това, за някои местни компании, предвид хетерогенността на структурата на краткосрочния дълг, индикаторът Klt трябва да бъде най-малко 0,5.

Интензивността на труда помага да се определи съотношението на усилията и времето възможно най-точно. и специфични стандарти за индекси, прочетете внимателно.

Може би ще бъде полезно за вас: изчисляване на средния брой служители и санкции за непредставяне на документ в данъчната служба.

Видео по темата

В статията ще анализираме основните коефициенти на платежоспособността на компанията и формулите за тяхното изчисляване.

Платежоспособността на предприятието. Определение

Платежоспособност- това е способността на предприятието своевременно и изцяло да погасява задълженията си към кредитополучателите. Платежоспособността определя Финансово състояние, в резултат на това намаляването на нивото на платежоспособност води до увеличаване на риска от фалит на предприятието. За оценка на финансовото състояние се използват коефициентите на платежоспособност, които дават количествена характеристика на предприятието.

За да изплати задълженията си (заеми), предприятието може да използва както пари в брой, така и различни видовеактиви с различна степен на ликвидност. По този начин платежоспособността на компанията се формира поради два фактора:

- наличието на активи на предприятието от различни видове;

- нивото на ликвидност на активите, което се определя от степента на тяхната продаваемост.

Структура на активите на предприятието

Помислете за структурата на активите на предприятието, която се състои от текущи и постоянни активи. Текущи активи на предприятието- това са активи, които могат да бъдат превърнати в пари в рамките на един производствен цикъл (1 година). Постоянни активисе състоят от дълготрайни производствени активи и не участват пряко в производството. Всички активи на дружеството се класират според степента на ликвидност, т.е. в зависимост от скоростта на тяхното изпълнение (продажба) и превръщане в пари. Колкото повече една компания има високоликвидни активи, толкова по-висока е нейната платежоспособност. Класиране на активите по степен на скорост на изпълнение:

Високо ликвидни активи (A1)

Високоликвидни активи предприятияобразуват група от текущи активи и имат максимална скорост на продажба и превръщането им в парични средства. Най-ликвидните активи включват: пари в брой, краткосрочни финансови инвестиции в банката и ценни книжа.

Бързо реализуеми активи (A2)

Бързо реализуеми активи на предприятиетопринадлежат към групата на краткотрайните активи и включват вземания (<12 месяцев) и вклады в банк.

Бавно търгувани активи (A3)

Бавно реализуеми активиса включени в групата на текущите активи на предприятието и включват: вземания (> 12 месеца), материални запаси Завършени продукти, суровини и материали, незавършено производство и полуготови продукти, ДДС върху закупената стойност.

Трудно продаваеми активи (A4)

Трудно продаваеми активиса постоянни активи на предприятието и включват: сгради и конструкции, оборудване, транспорт, земя, нематериални активи: патенти, търговски марки.

Разликата между платежоспособността и кредитоспособността на предприятието

Концепцията за платежоспособност на фирмата е тясно свързана с нейната кредитоспособност. Нека разгледаме по-подробно тяхната разлика. Основната разлика е, че платежоспособността е способността да изплащате задълженията си с всякакъв вид активи. Кредитоспособността обаче отразява в по-голяма степен погасяването на задълженията с помощта на средносрочни и краткосрочни активи на предприятието, с изключение на постоянните активи: сгради, конструкции, превозни средства, земя и др. Погасяването на задълженията с помощта на постоянни и бавно реализуеми активи води до намаляване на производствения капацитет и следователно до намаляване на финансовата стабилност в дългосрочен план.

Коефициенти на платежоспособност на предприятието

За оценка на платежоспособността на предприятието се използват следните показатели:

Коефициент на текуща ликвидност- отразява способността на дружеството да изплаща текущите си задължения с помощта на текущи активи. Формулата за изчисление е както следва:

(аналог: спешна ликвидност ) - показва възможността за погасяване с помощта на бързоликвидни и високоликвидни активи на техните краткосрочни задължения. Формулата за изчисление е както следва:

Нормативна стойностза коефициента на бърза ликвидност K bl> 0,7-0,8.

Коефициент на абсолютна ликвидност- отразява способността на предприятието с помощта на високоликвидни активи да изплаща краткосрочните си задължения. Индикаторът се изчислява по формулата:

Стандартна стойност за K abl> 0,2.

- показва способността на дружеството да изплаща изцяло задълженията си с всички видове активи. Този показател включва не само краткосрочни, но и дългосрочни задължения. Формулата за изчисление е съотношението на претеглената сума на активите и пасивите.

Ако общият индикатор за ликвидност е K ol> 1, нивото на ликвидност е оптимално.

Законът „За несъстоятелността (несъстоятелността)“ идентифицира три коефициента, които се използват за оценка на платежоспособността на предприятието: коефициент на текуща ликвидност, коефициент на възстановяване на платежоспособност и коефициент на загуба на платежоспособност. Тези индикатори в момента се използват на практика като информационни индикатори.

- отразява способността на компанията да възстанови приемливо ниво на текуща ликвидност в рамките на 6 месеца. Формулата за изчисляване на коефициента на възстановяване на платежоспособността е както следва:

K vp - коефициент на възстановяване на платежоспособността на дружеството;

Нормативната стойност на индикатора е K bp> 1 - отразява способността на предприятието да възстанови нивото на платежоспособност в рамките на 6 месеца. Ако K vp<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коефициент на загуба на платежоспособност- отразява възможността за влошаване на платежоспособността на дружеството в рамките на 3 месеца. Формулата за изчисляване на този показател е, както следва:

K up - коефициентът на загуба на платежоспособност на предприятието;

К тл - коефициент на текуща ликвидност в началото (0) и в края (1) на отчетния период;

К норми - стандартната стойност на коефициента на текуща ликвидност (К норми = 2);

T е анализираният отчетен период.

Стандартният коефициент на загуба на платежоспособност K pn> 1 - степента на възникване на заплахата от загуба на платежоспособност в рамките на 3 месеца е малка. K пакет< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В тази статия разгледахме различните коефициенти на платежоспособност на предприятието и формулите за тяхното изчисляване. Предприятието трябва бързо да следи нивото на своята платежоспособност, тъй като то пряко определя финансовото му състояние и устойчивостта на дългосрочно развитие. Освен коефициентите на ликвидност, върху платежоспособността влияят и съотношенията на капиталовата структура, рентабилността и оборота, така че компанията трябва да има система за оценка и диагностика на финансовото състояние.

;

МЗ - материални запаси;

KO - краткосрочни задължения (кредити, заеми и задължения) Или по формулата: Ktl = TA / KO, където TA е текущи активи (2-ри раздел на баланса).

Въз основа на резултатите от изчислението задайте стандартната стойност на този индикатор, която трябва да бъде най-малко 2.

Коефициентът на текуща ликвидност показва платежните възможности на предприятието, предмет не само на погасяване на вземанията, но и при продажба, ако е необходимо, на материален оборотен капитал.

Ако структурата на баланса според резултатите от изчислението е задоволителна, тогава в този случай изчислете коефициента на загуба на платежоспособност за следващите три месеца, като използвате формулата: Ktl в края на годината + 3/12 * ( Ktl в края на годината - Ktl в началото на годината) / 2, където Ktl е коефициентът на текущата ликвидност;

3 - тримесечие (3 месеца);

12 - години (12 месеца).

Стандартната стойност трябва да бъде най-малко 1.

Забележка

Коефициентът на текуща ликвидност се определя на базата на това, че предприятието трябва да разполага с достатъчно ликвидни средства, за да посрещне краткосрочни задължения.

Изчисленията трябва да се направят към началото и края на годината, за да се установи стандартната стойност.

За изплащане на дългове от оборотни средства наистина е възможно да се използват само готови продукти, вземания, излишък от запаси, парични средства, финансови инвестиции.

Източници:

- коефициент на текуща ликвидност стандартна стойност

- Коефициент на текуща ликвидност

Текущият коефициент, наричан още коефициент на покритие, се използва, за да се определи как едно предприятие ще реагира на бързо променящите се пазарни промени. Изчислява се въз основа на данните балансапрез отчетния период. Анализът е направен чрез съпоставка с показателите от предходни периоди.

Ще имаш нужда

- - баланса;

- - калкулатор.

Инструкции

Определете размера на средствата на дружеството, които са по разплащателната сметка и в брой, както и стойността на ценните книжа, материалните запаси и размера на вземанията. Сумирайте тези стойности и разделете на общата сума на дължимите сметки, заеми и кредити на компанията. Получената стойност е коефициентът на текуща ликвидност. За да го изчислите, първо трябва да попълните баланса във формуляр No1.

Намерете сумата от текущите активи на компанията, която е необходима за изчисляване на коефициента на текуща ликвидност. Тази стойност се определя въз основа на раздели 1 и 2 от баланса. Вземете стойността на ред 290 " Текущи активи„И извадете от него цифрите в редове 220 „Дължи вноски към учредителите“ и 230 „Дългосрочни вземания“. Ако последните две стойности липсват, тогава текущите активи на предприятието са равни на общата сума за раздел 2 от баланса.

Изчислете текущите краткосрочни задължения на компанията. За да направите това, е необходимо напълно да попълните раздел 5 "Краткосрочни задължения" на баланса и да определите общата сума за него. Вземете стойността на ред 690 и от него извадете стойността на редове 650 "Провизии за бъдещи разходи" и 640 "Приходи за бъдещи периоди".

Изчислете съотношението на текущите активи към текущите краткосрочни задължения, за да определите текущото съотношение. Анализирайте получената стойност, за да характеризирате ликвидността на състоянието на предприятието. Колкото по-висок е коефициентът на покритие, толкова по-добра е платежоспособността на компанията. Оптималната стойност на този показател е стойност в диапазона от 1 до 3. Ако коефициентът е по-висок от 3, е възможно компанията да използва капитала нерационално. Ако е под 1, това показва висок финансов риск.

Подобни видеа

За да се оцени финансовата надеждност на предприятието, е необходимо внимателно да се анализира обемът на неговите активи и пасиви. От тяхното съотношение можете да определите коефициента на текущата ликвидност, един от трите индикатора за платежоспособност.

Ще имаш нужда

- - балансът на дружеството.

Инструкции

Изчисляването на финансовите показатели на ликвидността на предприятието ни позволява да оценим способността му да се изплаща текущи дълговесамо поради текущи активи. Това ви позволява обективно да определите възможността за финансов непредвиден риск.

За да определите текущото съотношение, трябва да използвате формулата: K = (OA - DZ - Zuk) / TP, където: OA - текущи активи; DZ - вземания; Zuk - задължения на учредителите за вноски в капитала на дружеството; TP - текущи пасиви.

Вземете данните, използвани за изчисляване на тази цифра от баланса. Текущи активи - ред 290, където се отчитат дълготрайните активи на труда (суровини, материали, оборудване с експлоатационен живот не повече от една година, незавършено строителство на този етап и др.)

Текущите активи преминават през триетапен процес, който осигурява непрекъснатост на капиталовите потоци. Това са отново етапите на парите, производството и парите. На първия етап инвестираните пари се превръщат в запаси от суровини и суровини, на втория - в готови продукти, а на третия - в парични постъпления.

Вземания, ред 230 от баланса, е съвкупността от вземанията по дълга на дружеството. Той включва суми, дължими на тази компания от други компании и/или лица... Дългът на учредителите за вноската в общия капитал е ред 220.

Текущи задължения - задължения на предприятието. За да изчислите тази стойност, вземете разликата между редове 690, 650 и 640. Това са съответно общи задължения, резерви за бъдещи разходи и бъдещи приходи.

Има стандарти, на които трябва да отговаря получената стойност. Ако този показател варира от 1,5 до 2,5, тогава компанията има стабилни финансови възможности. Ако съотношението е под 1, тогава компанията е изложена на голям финансов риск... Ако е повече от 2,5, това може да е следствие от нерационалното използване на капитала.

Подобни видеа

Съвет 4: Какви са разликите между текущата и абсолютната ликвидност

Ликвидността е способността на активите лесно да бъдат превърнати в пари. В най-широкия смисъл на думата ликвидността е платежоспособността на организацията, т.е. способността й да погасява дълговете си навреме. За оценка на платежоспособността на предприятието се изчисляват показателите за абсолютна и текуща ликвидност.

Текуща ликвидност

В процеса на оценка на ликвидността и кредитоспособността на предприятието се изчислява индикаторът за текуща ликвидност. Този коефициент се изчислява според баланса и отразява процента на погасяване на краткосрочните задължения на дружеството от неговите текущи активи. Колкото по-висок е коефициентът на покритие на дълга, толкова по-привлекателна е компанията за потенциалните кредитополучатели.

Показателят за текуща ликвидност се изчислява, като сумата от всички текущи активи се раздели на сумата на текущите задължения. Размерът на текущите активи се определя от показателите на втория раздел на баланса "Текущи активи" и включва парични средства, резерви, задължения на длъжника, краткосрочни финансови инвестиции. Текущите задължения включват краткосрочни заеми и заеми, дължими сметкии размера на другите събрани средства.

Стандартната стойност на коефициента на погасяване на дълга трябва да бъде по-голяма от 2. Изчисляването на този показател е от особен интерес за кредиторите, тъй като стойността му отразява способността на предприятието да изплати изцяло задълженията си в случай на спад на пазарната цена на активите.

Индикатор за абсолютна ликвидност

Изчислява се като съотношението на високоликвидните активи към стойността на най-неотложните задължения. Размерът на паричните средства и краткосрочните финансови инвестиции се отчита като високоликвидни активи. Текущи задължения се разбират като краткосрочни задължения, намалени с приходите за бъдещи периоди и резервите за бъдещи разходи.

Въз основа на изчисляването на индикатора за абсолютна ликвидност е възможно да се определи размера на срочните задължения, които организацията може да изплати в възможно най-скоро... Оптималната стойност на коефициента е повече от 0,2. Стойността на този показател е най-важна за бъдещите доставчици и кредитори, предоставящи краткосрочни заеми.

Разлики между текущата и абсолютната ликвидност

Изчисляването на коефициентите на текуща и абсолютна ликвидност дава възможност да се оцени платежоспособността на компанията в краткосрочен план. За разлика от индикатора за абсолютна ликвидност, коефициентът на покритие отразява способността на компанията да погасява дълговете си в дългосрочен план.

Абсолютната ликвидност показва способността на организацията да изплаща най-неотложните си задължения със своите парични средства и събрани вземания. При определяне на индикатора за текуща ликвидност се вземат предвид не само парите, получени от продажбата на готова продукция и продажбата на вземания, но и средствата от продажбата на текущи активи.

За акционерите и потенциалните инвеститори от голямо значение е индикаторът за текуща ликвидност, а за доставчиците и кредиторите, предоставящи средства за кратко време – индикаторът за абсолютна ликвидност.

Преди да инвестира пари, инвеститорът трябва да реши за колко време ще бъде направена инвестицията. И определете способността за бързо връщане на парите в даден период. Това е индикаторът за ликвидност, който отразява способността да се върнат инвестираните пари при поискване.

Инвестициите помагат за спестяване на пари и ги предпазват от инфлация. Най-простият метод е банкова сметка... Можете да получите пари от банката по всяко време. Следователно можем да кажем, че депозитът в банката принадлежи към високоликвидни инструменти.

Приносът към безлична метална сметка (OMC) ви позволява да печелите от промени в стойността благороден метал... Можете да изтеглите OMS сметката веднага щом е необходимо. Трябва обаче да вземете предвид инвестиционния период и да сте сигурни, че няма да имате нужда от тези пари през следващата година. При спешно теглене на средства можете да загубите част от капитала поради разликата между покупната цена и продажната цена.

Беше изгодно да се инвестира в недвижими имоти по всяко време. В дългосрочен план недвижимите имоти са най-сигурната инвестиция. За да си върне вложените пари квадратни метра, имотът трябва да бъде продаден. Тук могат да възникнат трудности. По правило за бърза продажба ще трябва да зададете цената малко под пазарната. Много ще зависи от местоположението на имота. Следователно инвестирането на пари има ниска ликвидност.

Най-печелившите и рискови инвестиции са акциите. Високоликвидните акции са винаги търсени на пазара и могат да бъдат продадени бързо и изгодно. Търсенето на нисколиквидни активи е по-ниско и при спешна продажба е възможна загуба в цената.

Ликвидността на активите може да варира в зависимост от икономическа ситуацияв страната и по света. Когато избирате инструменти за умножаване на пари, помислете за няколко финансови индикатора, тогава инвестициите ще донесат добър доход и ще увеличат капитала ви.

Подобни видеа

Всеки мениджър на компания познава ситуация, когато възниква напрегната ситуация на сетълмент (доставчици, данъци, заеми и т.н.). Това означава криза на платежоспособността. За избягване или минимизиране на подобни ситуации се използват различни изчислени показатели, един от които е коефициентът на платежоспособност. Използва се като текущ инструмент и за прогнозни цели.

Изчислението е доста просто. Най-общо, коефициентът на обща платежоспособност:

Kp = SK / (Ps + Ps + Pds)

Кп - коефициент на плащане;

SK е собствен капитал на фирмата;

Ps - най-неотложните задължения (включително просрочени);

Pcs - задължения за краткосрочни задължения (обикновено с падеж до една година);

ПДс - обемът на дългосрочните задължения (задължения за период от една година или повече, като се вземе предвид графикът на тяхното погасяване).

Най-често Ps и Ps не се разделят и се вземат предвид заедно.

Формула за съотношение на платежоспособност за баланс:

Kp = (ред 1100 + ред 1200) / (ред 1400 + ред 1500)

Стойността на Kp, получена в резултат на изчислението, характеризира финансова устойчивостпредприятия/фирми.

Ако стойността му е по-висока от 0,5, тогава ситуацията се счита за доста стабилна и контролирана. Ако тази стойност е повече от единица, това означава, че активите на предприятието покриват изцяло задълженията му и позицията е много стабилна в дългосрочен план. Такива стойности са типични за успешно работещи промишлени предприятия. Ако Kp е по-малко от 0,2, фалит може да възникне по всяко време, ако не се вземат спешни мерки.

Тези цифри не са догма и организации с висок капиталов оборот, особено в търговията, успешно работят в Кп<0.5.

Въпреки това, за да се получи пълна представа за текущата и общата ситуация в предприятието, трябва да се вземат предвид и други показатели.

Коефициент на текуща платежоспособност

Тази стойност (Ktp) е съотношението на текущите активи (OA) към сумата от Ps + Pcs:

Ktp = OA / (Ps + Ps)

Прочетете също: Офшорни зони: какво е това, списък

Този коефициент трябва да се разглежда в динамика, тъй като стойността му за конкретна дата не е информативна или дори изкривява картината.

Коефициент на загуба на платежоспособност

Стойността на този коефициент (Coop) се използва при управлението на арбитража и ви позволява да оцените способността на предприятието да загуби платежоспособност:

Куп = 0,5 (Ktlik + 3 (Ktlik + Kntlik) / P)

Ktlik - текуща ликвидност (коефициент) към момента;

Ktlik - стойността на Ktlik в началото на анализирания период;

P - анализиран период в месеци;

3 - периодът на загуба на платежоспособност, приет в регулаторните документи.

Coop стойност<1 означает высокую вероятность для предприятия потерять свою платежеспособность в течение трех месяцев.

Коефициент на възстановяване на платежоспособност

Този индикатор (Kvp) се изчислява по следната формула.

Коефициентите на платежоспособност на една компания действат като показатели за нейната финансова стабилност. Те отразяват способността на фирмата да изпълнява задълженията си. Намаляването на редица показатели може да показва предстоящ фалит. Нека разгледаме по-нататък какви са коефициентите на платежоспособност на компанията.

Характеристики на формиране

Платежоспособността на предприятието се формира от:

- Наличност на активи.Те могат да бъдат представени в различни форми.

- Степента на ликвидност на активите.Определя се от нивото на търгуемост на средствата.

Активите на предприятието се разделят на текущи и постоянни. Първите са тези, които могат да бъдат превърнати в пари по време на производствения период (12 месеца). Дълготрайните активи, които не участват в прякото освобождаване на стоки, се считат за постоянни. Всички активи са подредени по ниво на ликвидност. Анализът определя скоростта на продажбата им и превръщането им в пари. Колкото по-високоликвидни активи има една компания, толкова по-висока е нейната платежоспособност.

Класификация на фондовете

В зависимост от скоростта на изпълнение те се разделят:

Разлики от кредитоспособността

Платежоспособността е тясно свързана с тази категория. Между тях обаче има съществена разлика. Както бе споменато по-горе, платежоспособността отразява способността на предприятието да погасява задължения, използвайки всякакви активи. Кредитоспособността оценява състоянието на погасяване на дълга с помощта на краткосрочни и средносрочни средства. В този случай анализът не взема предвид трайните активи (структури, земя, сгради, транспорт и др.). Ако една компания използва фиксирани и бавно движещи се средства за изплащане на задълженията си, това може да доведе до спад в производствения капацитет. В дългосрочен план това от своя страна ще доведе до намаляване на финансовата стабилност.

Ключови индикатори

Платежоспособността на предприятието се оценява със следните коефициенти:

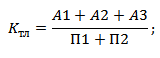

Текущата ликвидност има стойност Ktl> 2. Оптималното ниво се влияе от отрасловата принадлежност на компанията и спецификата на нейната основна дейност. Следователно този коефициент на платежоспособност винаги трябва да се сравнява не само с идентифицираните общи регулаторни показатели, но и със средните стойности за индустрията. Изчислението се извършва, както следва: Ktl = (A1 + A2 + A3) / (P1 + P2).

Бърза (спешна) ликвидност

Този коефициент на платежоспособност отразява способността на компанията да изплаща краткосрочни задължения чрез бързи и високоликвидни активи. Стандартната стойност за него е Kbl> 0,7-0,8. Изчислението се извършва по формулата: Kbl = (A1 + A2) / (P1 + P2).

Индикатор за абсолютна ликвидност

Този коефициент на платежоспособност илюстрира способността на компанията да изплаща краткосрочните си задължения, използвайки високоликвидни активи. Оптимална стойност на Kabl> 0,2. Как се изчислява този коефициент на платежоспособност? Формулата за него е, както следва: Cabl = A1 / (P1 + P2)

Общ индикатор

Общият коефициент на платежоспособност в баланса отразява способността на дружеството да погаси изцяло задълженията си с всички видове налични активи. Този показател включва не само краткосрочен, но и дългосрочен дълг. Оптималното ниво е Qty> 1.

Коефициент на възстановяване на платежоспособност

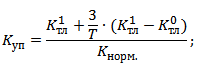

Този индикатор илюстрира възможността за връщане на текущата ликвидност до нормалната й стойност в рамките на шест месеца от датата на отчета. Стойността се определя от съотношението на изчисленото ниво към установеното: Kvp = [K1f + 6 / T (K1f - K1n)] / K1norm

- Действителна стойност (в края на периода) на текущата ликвидност - К1ф.

- Нивото в началото на отчетния период е К1н.

- Нормативната стойност е K1norm (равна на 2).

- Периодът на връщане на ликвидността до оптималната стойност (в месеци) - 6.

- Отчетен период (в месеци) - Т.

Ако коефициентът на възстановяване на платежоспособността е повече от един, изчислен за шест месеца, това показва, че компанията има възможност да върне ликвидността до оптималното ниво. Ако стойността е по-малка от 1, ситуацията за дружеството е неблагоприятна за следващите три месеца от деня на отчета.

Коефициент на загуба на платежоспособност

Той отразява вероятността от намаляване на стойността на текущото ниво на ликвидност до установения стандарт. Изчислението се извършва, както следва: Kup = [K1f + 3 / T (K1f - K1n)] / K1norm.

Ако коефициентът на загуба на платежоспособност е повече от едно, когато се изчислява за период от три месеца, тогава компанията може да не загуби ликвидност на активите в близко бъдеще. Ако стойността е по-малка от 1 за същия период, тогава има голяма вероятност от загуба.

Заключение

Законът, уреждащ реда и процедурата за признаване на несъстоятелност (несъстоятелност), определя три основни показателя, които се използват при оценката на платежоспособността на дружеството:

- Текущо ниво на ликвидност.

- Степен на възстановяване и загуба на платежоспособност.

В момента тези стойности се използват на практика като информационни индикатори. Въпреки това, когато се извършва финансов анализ в една компания, всички изброени по-горе елементи са от значение. Само при цялостно проучване на тях може да се изгради ясна картина за възможностите на компанията и ликвидността на нейните активи. В този случай изчислението и анализът могат да бъдат направени за определен период от време. В зависимост от резултатите се вземат определени управленски решения. В такива случаи те ще имат математическа основа. Освен това изчисленията са важни за заинтересованите страни, включително кредиторите.