Коефициент на абсолютна ликвидност и индикатор текуща ликвидностслужат като основен критерий за IFTS за оценка на платежоспособността на юридическо лице. Нека разгледаме какви са тези показатели и какво значение се придава на първия от тях.

Какво показва ликвидността?

Концепцията за ликвидност се прилага към процеса на продажба на имущество, собственост на юридическо лице. Според скоростта на това изпълнение може да се раздели на продаденото:

- Почти мигновено (пари и краткосрочни финансови инвестиции).

- Бързо (краткосрочен дълг на длъжниците).

- След известно време (запаси).

- Дълги (нетекущи активи).

По отношение на първите три вида имоти, които съставляват текущи активи, се изчисляват показатели за оценка на способността на юридическото лице да изплаща краткосрочните си задължения. Тези изчислени характеристики се наричат коефициенти на ликвидност. Има три основни вида от тях (в зависимост от скоростта, с която имуществото може да бъде превърнато в пари, което трябва да осигури погасяване на съществуващи дългове): абсолютна, критична и текуща ликвидност.

Всички тези фактори се използват при анализ на финансовото състояние на юридическо лице. Два от тях (първият и последният) са задължителни за изчисляване при оценка на платежоспособността на данъкоплатец, която се извършва от Инспектората на Федералната данъчна служба съгласно методологията, съдържаща се в заповедта на Министерството на икономическото развитие на Руската федерация от 21 април 2006 г. № 104.

Коефициентът на абсолютна ликвидност, който ще бъде разгледан в нашата статия, отразява каква част от съществуващите краткосрочни задължения могат да бъдат погасени за сметка на предприятието в възможно най-скоро, използвайки за това най-лесно осъществимия имот.

Определете първоначалните данни за изчисляване на коефициента на абсолютна ликвидност за баланса, съставен за конкретна отчетна дата, или за отчитане за редица дати, ако трябва да проследите динамиката на промените в този индикатор.

Как да изчислим абсолютната ликвидност?

Формулата за коефициента на абсолютна ликвидност е дроб, чийто числител е сумата на лесно реализируемото имущество, а знаменателят е сумата на краткосрочните задължения. Тя може да бъде представена в две форми, в зависимост от това какъв ще бъде знаменателят:

- Равно на цялата обща сума за раздел V от баланса (т.е. общата сума на краткосрочните задължения):

CLabs = (DenSr + KrFinVl) / KrObyaz,

KrFinVl - сумата на краткосрочните финансови инвестиции;

Krobyaz - общата сума на краткосрочните задължения.

- Равно на размера на действителните задължения (т.е. регистриран краткосрочен дълг по привлечени средства, както и по обикновени задължения към доставчици и други дългове):

CLabs = (DenSr + KrFinVl) / (KrKr + KrCredZad + Prob),

КLabs - коефициент на абсолютна ликвидност;

DenSr - количество Пари;

KrFinVl - сумата на краткосрочните финансови инвестиции;

KrKr - размерът на краткосрочно привлечените средства;

KrKrZd - размерът на краткосрочния дълг към кредиторите;

Проб - сборът от други краткосрочни задължения.

Във втората формула знаменателят може да бъде представен и като общата сума на краткосрочните задължения, намалена с размера на приходите за бъдещи периоди и прогнозни задължениякоито не са реални дългове. Ако последните две суми са значителни, те могат да изкривят смисъла на изчисляването на коефициента. При такава промяна в знаменателя, формулата ще придобие съответно различен вид, въпреки че резултатът ще бъде същият като във варианта, даден от нас в конвенционалната нотация.

Ако и в двете горни изчисления буквените обозначения се заменят с номерата на съответните редове на баланса, тогава ще получим алгоритмите за определяне на коефициента на абсолютна ликвидност във формулите за баланса:

- От общата сума на краткосрочните задължения:

CLAB = (1250 +1240) / 1500,

КLabs - коефициент на абсолютна ликвидност;

1500 - номерът на реда на баланса с общата сума на краткосрочните задължения.

- От размера на реалните дългове:

CLabs = (1250 + 1240) / (1510 + 1520 + 1550),

КLabs - коефициент на абсолютна ликвидност;

1250 - номер на ред на касовия баланс;

1240 - номер на ред на баланса за финансови инвестиции;

1510 - номер на ред на баланса за краткосрочно привлечени средства;

1520 - номер на ред от баланса за краткосрочен дълг към кредитори;

1550 е номерът на реда на баланса за други краткосрочни задължения.

Нормата за коефициента

Счита се, че нормалната стойност на коефициента е в диапазона от 0,2 до 0,5. Това означава, че от 20 до 50% от краткосрочните задължения юридическо лице е в състояние да изплати в най-кратки срокове при първо искане на кредиторите. Съответно по-високата стойност на индикатора показва по-висока платежоспособност. Превишението от 0,5 показва необосновано забавяне на използването на високоликвидни активи.

Как да променим стойността на ликвидността?

Увеличаването на индикатора се причинява от увеличаване на стойностите, посочени в числителя на формулата за изчисление (пари и краткосрочни финансови инвестиции), и намаляване на стойностите, които съставляват неговия знаменател (краткосрочни задължения).

Коефициент на абсолютна ликвидност(английски аналог Cash Ratio) - съотношението на най-ликвидната част от активите и текущите (краткосрочни) задължения. Най-ликвидната част от активите включва паричните средства и паричните еквиваленти. Индикаторът показва дела от текущите задължения на дружеството, които могат да бъдат погасени незабавно. Този индикатор принадлежи към групата на индикаторите за ликвидност.

Нормативна стойност

Стойността се счита за нормативна от 0,1 до 0,2... По-нисък индикатор показва, че дружеството няма да може да изплати задълженията навреме, ако плащанията настъпят скоро. Стойност, по-висока от регулаторната, също може да показва проблеми в компанията и да показва неефективна стратегия за управление на финансовите ресурси. Паричните средства, за разлика от другите активи, не участват в процеса на производство и продажби, не генерират приходи за компанията. Следователно твърде висок показател показва, че значителна част от капитала се отклонява за образуване на непроизводителни активи.

Насоки за решаване на проблема за намиране на индикатора извън регулаторните граници

Ако стойността на индикатора е под стандарта, тогава компанията може привличане на привлечени средства, внедри част от екстрите активиза увеличаване на размера на най-ликвидните активи. Ако стойността на индикатора е по-висока от стандартната, тогава компанията може инвестира част от парите(над нормата) в производствени и маркетингови дейности, във финансови инвестиции и др.

Формулата за изчисляване на коефициента:

Коефициент на абсолютна ликвидност = Пари и парични еквиваленти / Текущи задължения

Бележки и корекции

Паричните средства са средството, чрез което всички участници във финансовия процес се съгласяват да обменят при извършване на финансови транзакции. За да бъдат класифицирани паричните средства като текущи активи, е необходимо да няма ограничения за тяхното съхранение и използване. Такава ситуация е възможна например в случай на съдебно решение за отнемане на средства. Ако има такива ограничения, тогава е необходимо да се коригира индикаторът на паричните средства и паричните еквиваленти, който се използва за изчисляване на индикатора.

Компаниите често показват ограничени парични средства като пари и парични еквиваленти в баланса. В този случай информация за ограниченията може да бъде намерена в бележките към финансови отчети... Освен намаляването на сумата на паричните средства и паричните еквиваленти с размера на ограничената част, е необходимо също да се коригира стойността на текущите задължения и да се приспадат тези, свързани с ограничението.

Пример за изчисляване на коефициента на абсолютна ликвидност:

Компания OJSC "WebInnovation-plus"

Мерна единица: хиляди рубли.

Коефициент на абсолютна ликвидност (2016) = 75/242 = 0,31

Коефициент на абсолютна ликвидност (2015) = 46/236 = 0,2

Получените данни показват, че през 2015 г. за всяка рубла текущи задължения има около 0,2 рубли парични средства и парични еквиваленти. Така компанията OJSC "WebInnovacija-plus" може да отговаря за задълженията си през 2015 г. През 2016 г. ситуацията се промени и стойността на коефициента беше 0,31.

За да се намали тази стойност, препоръчително е част от средствата да се насочат, например, за закупуване на облигации на други компании. Това ще ви позволи да получавате допълнителен доход от лихви и в същото време да останете ликвидни. Оптималният размер на такава инвестиция ще бъде 75 - (242 * 0,2) = 26,6 хиляди рубли. Съответно (75 - 26,6) = 48,4 хиляди рубли. - това е количеството парични средства и еквиваленти, при което абсолютната ликвидност ще бъде в нормативните граници при непроменена стойност на размера на текущите задължения.

Полученият финансов коефициент разделяне на паричните средства и краткосрочните финансови инвестиции на краткосрочни задължения... Данните за изчислението са баланса на компанията.

Изчислява се в програмата FinEkAnaliz в блока Анализ на платежоспособността.

Коефициент на абсолютна ликвидност - какво показва

Показва каква част от краткосрочните дългови задължения ще бъдат покрити с парични средства и парични еквиваленти под формата на пазарни ценни книжа и депозити, т.е. абсолютно ликвидни активи.

Коефициентите на ликвидност са от интерес за ръководството на предприятието и за външни обекти на анализ:

- коефициент на текуща ликвидност - за инвеститори;

- коефициент на абсолютна ликвидност- за доставчици на суровини и материали;

- коефициент на бърза ликвидност - за банки.

Коефициент на абсолютна ликвидност - формула

Обща формула за изчисляване на коефициента:

Формула за изчисление по старата баланса:

където стр. 250, стр. 260, стр. 610, стр. 620, стр. 660- редове от баланса (формуляр № 1)

A1 - най-ликвидните активи; P1 - най-неотложните задължения; P2 - краткосрочни задължения

Формула за изчисление въз основа на данните от новия баланс:

Коефициент на абсолютна ликвидност - стойност

Регулаторният лимит K al> 0,2 означава, че поне 20% от краткосрочните задължения на дружеството трябва да се изплащат всеки ден. Посоченото нормативно ограничение се прилага в чуждестранната практика. финансов анализ... В същото време няма точно обосновка защо, за да се поддържа нормално ниво на ликвидност на руските компании, размерът на средствата трябва да покрива 20% от текущите задължения.

В руската практика има хетерогенност в структурата на текущите задължения и датите на падежа, поради което нормативната стойност е недостатъчна. За руските компании стандартната стойност на коефициента на абсолютна ликвидност е в диапазона K al> 0,2-0,5.

Коефициент на абсолютна ликвидност - схема

Тази страница беше ли полезна?

Синоними

Повече информация за коефициента на абсолютна ликвидност

- Влияние на оборота на активи и пасиви върху платежоспособността на организацията M B Bellendir Коефициент на абсолютна ликвидност ≥ 0,2 4, s 42-43 Коефициент на бърза ликвидност на строга ликвидност 0,8-1,0 Коефициент

- Определяне на ликвидността на баланса Най-строгият критерий за ликвидност е коефициентът на абсолютна ликвидност, който показва каква част от краткосрочния дълг компанията може да изплати в близко бъдеще за

- Актуални проблеми и съвременен опит в анализа на финансовото състояние на организациите - част 4 На следващия етап ще изчислим коефициентите на финансова платежоспособност, представени от текущите коефициенти бърза и абсолютна ликвидност. Коефициентът на покритие на текущата ликвидност Ktl показва коя част от текущите задължения по заеми и

- Влияние на МСФО върху резултатите от анализа на финансовото състояние на PJSC Rostelecom МСФО от RAS - 1 Коефициент на абсолютна ликвидност Коефициент на парични резерви 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2. Коеф.

- Балансовата ликвидност като една от основните области на финансовото състояние Ликвидността на баланса се определя чрез финансови съотношения- коефициентът на абсолютна ликвидност се изчислява като съотношението на най-ликвидните активи към размера на най-спешните задължения и

- Оптимизиране на структурата на баланса като фактор за повишаване на финансовата стабилност на организацията Отклонение на 2014 г. от 2012 г. - Коефициент на абсолютна ликвидност не по-малко от 0,15-0,20 0,334 0,529 0,020 -0,314 Коригиран коефициент на ликвидност не по-малко

- Връзката на финансовите рискове и показателите за финансовото състояние на застрахователното дружество Увеличаването на финансовите инвестиции е намалило общия оборот, тоест пазарните рискове също са обратно пропорционални на посочения индикатор 5 Коефициент на абсолютна ликвидност Коефициентът на абсолютна ликвидност е анализиран чрез методът на заместване на веригата.

- Анализ на финансовото състояние в динамиката на L9 x x x x 1.203 Коефициентът на абсолютна ликвидност показва каква част от краткосрочните задължения могат да бъдат погасени незабавно и се изчислява като

- Финансов анализ на дружеството - част 4 През 2004 г. коефициентът на ликвидност е 0,562, което означава, че дружеството също не е платежоспособно и краткосрочните му задължения са много по-високи от текущите активи, но спрямо 2003 г. позицията на дружеството леко се е подобрила Коефициентът на абсолютна ликвидност показва каква част от краткосрочния дълг компанията може да изплати в близко бъдеще.

- Характеристики на финансовия анализ в селскостопанските предприятия Като се има предвид този факт, може да се приеме стойността на критерия на общия показател за ликвидност 2 Коефициентът на абсолютна ликвидност характеризира способността на дружеството да погасява текущите краткосрочни задължения за сметка на паричните средства

- Оценка на влиянието на факторинга и лизинга върху показателите за финансовото състояние на транспортните фирми Това означава, че размерът на собствения капитал на компанията е 44% от общите източници на финансиране. Коефициентът на абсолютна ликвидност е под препоръчителната стойност Само 13% от общ размер на краткосрочните задължения на транспортната фирма

- Анализ на съвременните методи за идентифициране на признаци на умишлен фалит Коефициент на абсолютна ликвидност Коефициентът на абсолютна ликвидност показва каква част от краткосрочните задължения може да бъде погасена незабавно и се изчислява като

- Въздействието на оценените задължения върху показателите за ликвидност: проблеми и решения на FSFR RF, тоест това съотношение е в рамките на приемливата стойност Коефициентът на абсолютна ликвидност според предприятието е 0,2, което също се вписва в приемливите стандарти Въпреки това

- Актуални въпроси и съвременен опит в анализа на финансовото състояние на организациите - част 8 Коефициенти, характеризиращи платежоспособността на длъжника 2 Коефициент на абсолютна ликвидност Коефициентът на абсолютна ликвидност показва каква част от краткосрочните задължения могат да бъдат погасени незабавно

- Анализът на FCD за идентифициране на признаци на умишлен фалит на ЗАО Арсенал към 01.01.2010 г. в сравнение със ситуацията към 01.01.2008 г. показа следното 1 Коефициентът на абсолютна ликвидност показва каква част от краткосрочните задължения могат да бъдат погасени незабавно и се изчислява като

- Анализ на синдика ПРИМЕР към 01.01.2019 г. в сравнение със ситуацията към 01.01.2015 г. показа следното 1 Коефициентът на абсолютна ликвидност показва каква част от краткосрочните задължения могат да бъдат погасени незабавно и се изчислява като

- Прогнозиране на фалит на предприятия от транспортната индустрия K7, където K1 е коефициентът на абсолютна ликвидност K2 е периодът на погасяване на вземанията в KZ дни.

- Финансови коефициенти за финансово възстановяване и фалит Например, коефициентът на абсолютна ликвидност се изчислява като съотношение на най-ликвидните текущи активикъм текущите задължения на длъжника Тук

- Характеристики на одита на ликвидността на баланса на търговски организации Според данните от баланса за характеризиране на ликвидността на икономически субект в икономическа литературапрепоръчва се да се брои като правило три относителни показателиразличаващи се в набора от ликвидни активи, считани за покритие на краткосрочни задължения, коефициент на абсолютна ликвидност, междинен коефициент на покритие, коефициент на текуща ликвидност При изчисляване на всички тези показатели, използвайте

- Коефициент на ликвидност в брой Синоними Коефициент на абсолютна ликвидност Паричният коефициент се изчислява в програмата FinEkAnaliz в блок Анализ на платежоспособността се показва по формулата

„Ликвидност“ е способността на някои активи на определено предприятие бързо да се трансформират (трансформират) в други видове активи, които в момента са по-търсени.

Най-точната концепция за "ликвидност" се определя от единицата време, за която активът се трансформира, обикновено в пари.

Ликвидността в дружеството всъщност показва способността му да покрива задълженията си.Ето защо разграничават активи, които се продават за определен (среден) период на пазарна цена и активи, за които сроковете са ясно посочени.

Ликвидността на предприятието на първо място показва способността му да покрива краткосрочни задължения за работни ресурси. Коефициентът на ликвидност дава най-точната и обща представа за ликвидността на активите на компанията. За да може компанията да има нормално ниво на ликвидност, необходимо условиесе състои в превишаване на стойността на активите над текущия размер на пасивите („златно финансово правило“).

Как да тълкуваме значенията?

"Коефициент на текуща ликвидност" (или както го наричат още "коефициент на покриване на общото задължение") е аналитичен показател, който се основава на изчисляване на съотношението между текущи активи и краткосрочни (текущи) задължения.

Коефициентът на текуща ликвидност показва колко бързо и до каква степен едно предприятие може да изплати краткосрочните си задължения (с матуритет не повече от една година). Източник на финансиране на задълженията в този случай са краткотрайни активи, които имат определена пазарна стойност.

Колкото по-висок е индикаторът за текуща ликвидност, толкова по-стабилна е ситуацията в предприятието, тъй като по-висока е неговата платежоспособност. В същото време експертите имат предвид не само текущата платежоспособност в определен момент, но и способността на компанията да плаща сметки при рязка промяна във външните финансови обстоятелства, които не могат да бъдат повлияни.

Появата на някакъв вид непреодолима сила може да принуди ръководството на компанията да продаде част от резервите. Този вид дейност не е основният профил на фирмата. Основата за изчисляване на индикатора за текуща ликвидност е балансът на компанията ( счетоводна форманомер 1).

След като изчислите индикатора за текуща ликвидност, е необходимо да го интерпретирате правилно.

След като изчислите индикатора за текуща ликвидност, е необходимо да го интерпретирате правилно.

Ако стойността на коефициента е под 1,5, това е пряко доказателство, че дружеството има известни затруднения при изплащане на текущите си задължения.

Тази ситуация обаче може да бъде разрешена чрез получаване на достатъчен паричен поток в хода на оперативната дейност на компанията. За да направите това, експертът трябва да анализира "Отчет за паричните потоци" (съгласно формуляр № 4), ред 4111. Например, за фирми, които се занимават с търговия на дребно, тази ситуация е напълно приемлива.

Твърде висок индикатор за ликвидност често показва недостатъчно използване на работни ресурси и ограничен достъп до краткосрочни заеми (включително банкови). Например, натрупването на неликвидни стоки в напълно печеливша компания се характеризира с бързо нарастване на коефициента на текуща ликвидност.

Сред другите фактори, които могат да доведат до увеличаване на коефициента на ликвидност, са следните:

- Затягане на условията за взаимни разплащания между доставчици и други контрагенти.

- Прекомерно кредитиране на купувачи (когато компанията има голям размер на вземанията и практически няма изисквания към купувачите по отношение на времето на плащанията).

- Увеличаване на запасите от суровини и други материали в складовете или в производството.

Използвайки коефициента на абсолютна ликвидност, те определят каква част от непосредствените дългове могат да бъдат погасени с пари в брой и техните аналози ( ценни книжа, банкови депозитии др.). Тоест чрез високоликвидни активи.

Коефициентът на абсолютна ликвидност, наред с други показатели за ликвидност, представлява интерес не само за ръководството на организацията, но и за външни субекти на анализ. Така че това съотношение е важно за инвеститорите, бързата ликвидност - за банките; и абсолютни - на доставчици на суровини и материали.

Дефиниция и формула в Excel

Абсолютната ликвидност показва краткосрочната платежоспособност на организацията: дали фирмата е в състояние да изплати задълженията си (с контрагентите доставчици) чрез най-ликвидните активи (пари и техните еквиваленти). Коефициентът се изчислява като съотношение на средствата към текущите задължения.

Стандартната формула за изчисление изглежда така:

малките. = (парични средства + краткосрочни инвестиции) / текущи задължения

малките. = високоликвидни активи / (най-спешни задължения + средносрочни задължения)

Данните за изчисляване на индикатора се вземат от баланса. Нека да разгледаме пример в Excel.

Окръжихме линиите, които са необходими за изчисляване на коефициента на абсолютна ликвидност. Формула за баланс:

малките. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример за изчисление в Excel:

Просто заместваме стойностите на съответните клетки във формулата (под формата на връзки).

Коефициент на абсолютна ликвидност и стандартна стойност

Стандартната стойност на коефициента, приета в чуждата практика, е > 0,2. Същността на ограничението: предприятието трябва да изплаща поне 20% от текущите си задължения всеки ден. Практика за финансов анализ в руски компаниисе придържа към същите принципи. Вярно е, че няма оправдание за този подход.

Структурата на краткосрочния дълг в руската практика е хетерогенна. Падежите варират значително. Следователно цифрата 0,2 трябва да се счита за недостатъчна. За много предприятия нормата на коефициента е в диапазона от 0,2-0,5.

Ако коефициентът на абсолютна ликвидност е под нормата:

- дружеството не може незабавно да се разплаща с доставчици, използвайки всички видове парични средства (включително приходи от продажба на ценни книжа);

- икономистите трябва допълнително да анализират платежоспособността.

Голямото увеличение на коефициента на абсолютна ликвидност показва:

- твърде много необслужвани активи под формата на пари в брой и в банкови сметки;

- е необходим допълнителен анализ на използването на капитала.

По този начин, колкото по-висок е индикаторът, толкова по-висока е ликвидността на компанията. Но прекомерно високите стойности показват ирационално използване на средствата: компанията разполага с впечатляващо количество финансиране, което не е „инвестирано в бизнес“.

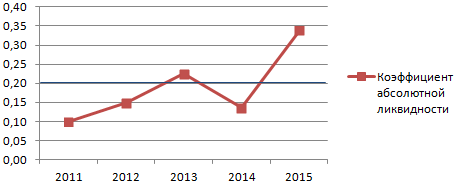

Да се върнем към нашия пример.

Стойностите на абсолютната ликвидност през 2013 и 2015 г. са в нормалните граници. И през 2014 г. компанията изпитва затруднения при изплащане на краткосрочни задължения.

Нека илюстрираме динамиката на индикатора и да го покажем на графиката за илюстративен пример:

За да се направи пълен анализ на платежоспособността на компанията, се изчисляват всички показатели за ликвидните текущи активи на организацията. Това съотношение се използва за изчисляване на дела на краткосрочните задължения, които действително могат да бъдат погасени незабавно. Примерът показва, че стойността за периода 2011-2015г. се увеличава с 0,24. През 2011, 2012 и 2014 г. компанията изпитваше затруднения с платежоспособността. Но ситуацията се нормализира - компанията е в състояние да изпълни текущите си задължения с 34%.