Кредитование физических и юридических лиц – один из главных видов деятельности, которым занимается практически любой банк. Проценты, которые банк получает от предоставления денежных средств, являются существенной графой заработка организации. Чтобы понимать, что такое кредитный портфель банка, необходимо внимательно изучить информацию о явлении и ознакомиться с его нюансами.

Понятие

Кредитный портфель банка – это полный объем задолженностей, которые имеют клиенты перед кредитным учреждением в определенный момент времени. В его состав входят суммы, на которые был заключен договор о выдаче заемщику. Размер процентов и возможная чистая прибыль при этом не учитываются.

Если говорить простым языком, то кредитный портфель организации – это те средства, которые компания должна получить после возврата сумм, выданным клиентам во временное использование на определенных условиях . Кредитный портфель можно продать. Действие разрешает полностью передать долговые обязательства заемщиков другой фирме или выполнить частичную продажу. Действующее законодательство разрешает выполнять и иные манипуляции, если они не противоречат установленным нормам.

Виды и стадии формирования

Сегодня существует 2 актуальных вида кредитных портфелей, которые позволяют банкам получать прибыль: нейтральный и рискованный . В состав первого входят договоры с клиентами, которые исправно возвращают деньги банку и аккуратно выполняют взятые на себя обязательства. Этот вид считается самым дорогим. В состав рискованного кредитного портфеля входят договора тех лиц, которые могут задержать платеж или не суметь внести его.

Формирование кредитного портфеля – одна из главных задач каждого кредитного учреждения. Он позволяет получать существенную прибыль. По этой причине организации стараются не пренебрегать такой возможностью. Существует несколько стадий процедуры составления. Компания обязана учитывать принципы формирования кредитного портфеля. Выделяют следующие этапы, которые должен пройти банк, решивший начать предоставлять средства гражданам:

- Проанализировать факторы, которые могут оказать влияние на величину спроса.

- Сформировать кредитный потенциал.

- Обеспечить соответствие потенциала и ссуд, которые планирует выдать организация.

- Проанализировать предоставленные гражданам кредиты, принимая во внимание для осуществления действия различные признаки.

- Оценить, насколько качественно был сформирован кредитный портфель, и принять во внимание его эффективность.

- Разработать и воплотить в жизнь перечень мероприятий, которые помогут улучшить имеющийся портфель.

Осуществление всех этапов позволит кредитному учреждению обзавестись надежным способом получения прибыли. В процессе может быть выделена структура кредитного портфеля по срокам ссуд.

Управление

Компания, желающая своевременно получать прибыль, должна осуществлять контроль за выданными денежными средствами и обеспечивать их своевременное возвращение. Это мероприятие - управление кредитным портфелем коммерческого банка.

Принципы действия – получить максимальный размер прибыли, сумев при этом минимизировать риски . Для этого внутри компании разрабатывается программа, позволяющая реализовать эти 2 главных принципа. Итогом действия становится формирование системы, представляющей баланс между выгодой и рисками. Придерживаясь его, компания сможет получать оптимальный размер прибыли, при этом практически устранив опасность потери денежных средств.

Существует перечень инструментов, которые используют компании для осуществления управления кредитным портфелем. В список входят:

- разграничение полномочий руководителей отдела по разным видам займов;

- проведение персональной оценки рисков для каждого заявителя;

- индивидуальное формирование предложения для каждого клиента, желающего начать сотрудничество.

Кредитное учреждение применяет собственные методы для минимизации рисков и получения прибыли. Все они формируют политику организации. Если офисы учреждения располагаются в разных городах, критерии поведения с заемщиками для них определяет головное отделение. В фирме формируется комитет, который призван определить:

- количество денежных средств, которые может предоставить банк в качестве кредитов;

- размер процентной ставки на определенный промежуток времени;

- необходимость залога и поручителей;

- иные нюансы, способные оказать влияние на безопасность и прибыльность.

Кредитный комитет обязан определить степень рисков, которым банк может подвергнуть себя для получения прибыли. Кроме того, в компетентности органа находится принятие решения по условиям предоставления денежных средств для ключевых клиентов организации. Подобное распределение наделяет руководителей отделений возможностью самостоятельно решать рабочие вопросы, не касающиеся глобальной линии кредитования организации.

Проведение анализа

Чтобы понять, как получать максимальную прибыль с минимальными рисками, сотрудники компании вынуждены проводить анализ кредитного портфеля коммерческого банка. Сегодня спросом могут пользоваться разные виды займов, и, порой, выделить закономерности трудно. Кроме того, сама компания может предоставлять сильно различающиеся предложения. Только комплексное изучение деятельности позволит понять, в какую сторону необходимо двигаться в дальнейшем для улучшения работы организации.

Существует 2 вида анализа, которые использует для проведения оценки каждая компания: количественный и качественный . Для проведения 1 вида, организация осуществляет следующие мероприятия:

- считает, сколько договоров было заключено внутри каждой кредитной программы за определенный промежуток времени;

- определяет совокупность;

- учитывает общую сумму предоставленного капитала;

- сравнивает полученные показатели с аналогичным промежутком времени;

- сверяет полученные результаты с планом.

Проведение подробного анализа позволяет выделить направления, которые пользуются наибольшей популярностью у клиентов, и сделать их приоритетными. Кроме того, оценка позволяет выявить наиболее рискованные области кредитования, заключение сделок в которых следует избегать. Результаты мероприятия могут оказать существенное влияние на административные решения, которые примет руководство компании в дальнейшем. Определить объем кредитования на следующий период будет значительно проще. На итогах анализа базируется кредитный поток. Он представляет собой возможный объем всех средств, которые компания сможет выделить на предоставление займов гражданам и организациям.

Количественный анализ – не единственный метод оценки, к которому прибегает банк для построения политики и определения нюансов формирования кредитного портфеля. Выполняя качественный анализ, сотрудники учреждения смогут выявить:

- долю проблемных кредитов в общей массе займов;

- величину просроченной задолженности в общем объеме портфеля;

- определить динамику в течение определенного промежутка времени;

- выбрать приоритетные направления;

- определить сферы деятельности, которые развиваются медленнее других.

Действие позволяет определить качество кредитного портфеля. Банковский рынок находится в постоянном движении. Ему свойственны быстрые изменения. По этой причине эксперты советуют регулярно выполнять оба вида анализа. Это позволит существенно повысить возможную прибыль и минимизировать убытки.

Банкротство и кредитный портфель

У банка могут быть собственные кредиторы. В их роли обычно выступают:

- вкладчики, положившие деньги в компанию под проценты;

- поставщики;

- предприятия, с которыми фирма заключила договора на сотрудничество.

Если компания понимает, что не в состоянии рассчитывать по собственным долговым обязательствам, она объявляет себя банкротом. Однако фирма признается таковой не сразу. В фирме назначается временная администрация, которая предпринимает меры для улучшения текущего положения. Если действия приносят результат, банк рассчитывается по долговым обязательствам перед кредиторами.

Однако действия не всегда дают результат. Если ЦБ РФ видит, что организация не может выбраться из сложившегося положения, он признает компанию банкротом . В этом случае проводится ряд мероприятий для расчета с кредиторами. Одно из них – реализация кредитного портфеля.

У большинства обывателей сформировалось мнение, что, если компания закрывается, возвращать взятые денежные средства не нужно. Однако невыполнение обязательств чревато применениями серьезных санкций. Банк, который пытается остаться на плаву, не будет церемониться с должниками. Компания может самостоятельно попытаться взыскать средства с должников или передать право другой фирме, продав кредитный портфель. Однако действие выполняется не всегда. Если решение о признании фирмы банкротом не выносится в течение длительного промежутка времени, она может сохранить портфель при себе. Возвращать кредит при этом все равно придется. Если компания закрылась, погашать долговые обязательства придется через отделение другого банка.

Продажа кредитного портфеля

Если было принято решение о реализации кредитного портфеля, его может приобрести другая организация. Однако действие должно проводиться в соответствии с установленными правилами. Так, новая компания, купившая кредитный портфель, обязана уведомить об этом заемщиков. Затем фирма самостоятельно перераспределяет имеющиеся займы, относя их к категории рискованных или нейтральных. Впоследствии с заемщиками будет проводиться соответствующая работа.

Большинство людей опасается, что процентная ставка после продажи портфеля существенно возрастет. Однако новая компания не вправе менять условия уже заключенных договоров. Возвращать деньги в банк придется по той же схеме, которая действовала до реализации портфеля.

Находятся сегодня в центре экономической, политической и социальной жизни страны. не раз заостряло свое внимание на этом секторе экономики.

Актуальность совершенствования финансовых услуг обусловлена тем, что кредитные сделки являются традиционным видом банковских операций , обладающим высокой степенью риска и при этом оказывающим огромное влияние на многие сферы жизнедеятельности.

В связи с финансовой нестабильностью, вопросы модернизации и совершенствования системы управления основным видом банковской деятельности - в целях минимизации его рисков приобрели особую актуальность и значимость.

Что такое кредитный портфель банка

Кредитный портфель - это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату, т.е. под портфелем кредитов можно понимать все ссуды, выданные клиентам.

Клиентский кредитный портфель есть составная часть кредитного портфеля, которая представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

Виды кредитных портфелей банка

Среди основных видов банковской деятельности предоставление кредитов - главная операция, обеспечивающая доходность и стабильность существования банков. Выдавая кредиты определенным физическим или юридическим лицам, банк тем самым формирует свой кредитный портфель.

Существуют различные систематизации кредитного портфеля, среди которых можно выделить две основные: валовая (совокупный объем выданных банком кредитов на определенный момент времени) и чистая (валовой портфель за вычетом суммы резервов на возможные потери по ссудам) .

Также кредитный портфель можно разделить на определенные виды:

Риск-нейтральный кредитный портфель можно охарактеризовать относительно низкими показателями рискованности, но, в то же время, и небольшими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но, при этом, и значительную степень риска.

Оптимальный кредитный портфель характеризуется наиболее точным соответствием по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

Сбалансированный кредитный портфель - это комплекс банковских кредитов, который по своей структуре и финансовым показателям находится в середине эффективного решения дилеммы «риск-доходность». Оптимальный кредитный портфель может не совпадать со сбалансированным , т.к. на определенных этапах своей деятельности с целью укрепления конкурентных позиций, завоевания новых ниш на рынке, привлечения новых клиентов, банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском.

Кроме этого, как разновидности стоит выделить следующие виды кредитных портфелей:

- кредитный портфель головного банка и кредитные портфели филиалов;

- портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель);

- портфель по кредитам другим банкам (межбанковский кредитный портфель);

- портфель рублевых и портфель валютных кредитов.

Главная задача финансового института - сформировать такой оптимальный вид кредитного портфеля на определенном этапе своей деятельности, чтобы свести свои риски к минимуму и, при этом, оставаться привлекательным для клиентов. Для этого банку нужно постоянно вести анализ и грамотно управлять своим кредитным портфелем.

Управление кредитным портфелем банка

Данный вид деятельности банка направлен на предотвращение или минимизацию кредитного риска. В связи с этим в основе организационной структуры управления кредитным портфелем лежит четкое распределение полномочий руководителей различного ранга по возможности предоставления кредита, по условиям кредитной сделки в зависимости от размера ссуды, по степени риска и другим составляющим.

Также в системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики банка, в основе которой формируется общая стратегическая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг и т.д.

Основное требование к формированию кредитного портфеля и управлению им состоит в том, что портфель должен быть наиболее сбалансированным , т.е. повышенный риск по одним ссудам необходимо компенсировать надежностью и доходностью других займов.

Также важной характеристикой управления кредитной политикой банка является качество кредитного портфеля , которое должно оцениваться по определенной системе коэффициентов, включающей в себя абсолютные показатели (объем выданных ссуд и объем просроченных займов) и относительные показатели, характеризующие долю отдельных кредитов в структуре общей ссудной задолженности.

Анализ кредитного портфеля банка

В условиях рыночной экономики, управление кредитным портфелем, приоритеты его формирования и методы оценки должны непрерывно подвергаться анализу и совершенствоваться. При жесточайшей конкуренции, реализовывая различные кредитные операции, банк должен стремиться не только к их росту, т.е. получению прибыли, но и к повышению качества кредитного портфеля. Поэтому для эффективного управления кредитным портфелем с целью привлечения клиентов, необходим его анализ по различным количественным и качественным характеристикам.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике по ряду экономических показателей, к которым относят:

- объем и структуру кредитных вложений по видам;

- структуру кредитных вложений по группам заемщиков;

- своевременность ;

- отраслевую принадлежность кредитов;

- виды валют;

- уровень .

Такой анализ позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития и возвратности кредитов и их доходности. Большое значение здесь имеет сопоставление фактических остатков задолженности с плановыми прогнозами.

Помимо этого, необходим анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его социальный тип обладают различным риском для разных экономических условий, поэтому, и виды кредита в зависимости от объемов и целей оцениваются по-разному.

Данный момент нужно учитывать при изучении кредитного портфеля банка. Для этого используются различные относительные показатели, рассчитываемые по обороту за определенный период или по остатку на определенную дату. К ним можно отнести удельный вес проблемных кредитов в валовом клиентском кредитном портфеле, отношение просроченной задолженности к акционерному капиталу и др.

На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидности данного банка. Оценка качества кредитного портфеля на основе постоянного анализа, сможет позволить менеджерам банка эффективно управлять его ссудными операциями.

Одним из необходимых элементов грамотного управления финансовым потоком является поддержание конкурентной способности кредитного портфеля в целом и отдельного кредита, в частности. То есть, по основным показателям, таким как доходность, степень риска, кредитный портфель и отдельные кредиты должны быть лучше, чем у конкурентов - в этом залог успеха финучреждения. В любом банке состояние кредитного портфеля должно находиться под непрерывным мониторингом и постоянно улучшаться и совершенствоваться.

Существенную роль в банковской деятельности играет правильное формирование кредитного портфеля, рассматриваемого финансовой организацией в качестве целостного объекта управления с определенной структурой. Этот процесс предоставляет возможность более точно определить стратегическое развитие учреждения в том либо ином направлении.

Кредитный портфель - это что еще такое?

Финансовый результат любого банка складывается в первую очередь под воздействием проводимых операций, классифицируемых по различным признакам. Однако именно выдача займов под проценты является наиболее приоритетной задачей различных финансовых учреждений.

Выдавая ссуды юридическим и физическим лицам, банк формирует собственный кредитный портфель. Это совокупность определенных показателей, дающих представление об объемах деятельности, занимаемой нише на конкретный момент времени и возможных перспективах организации.

Из основных характеристик можно выделить:

- общую сумму выданных займов;

- средний период кредитования;

- процентную ставку;

- соотношение просроченных ссуд;

- концентрацию крупных операций;

- обеспеченность резервами.

В банковской сфере часто упоминается не только действующий, но и потенциальный кредитный портфель. Это позволяет представить желаемое состояние активов в ближайшем будущем. Что касается действующего аналога, то он актуален лишь на момент проведения оценки.

Важные моменты в формировании структуры

Существует несколько факторов, благодаря которым формируется структура кредитного портфеля.

- Особенности рыночного сектора, обслуживаемого финансовой организацией. Специфика коммерческих учреждений во многом оказывает влияние на определённые отрасли экономики.

- Величина банковского капитала позволяет определить максимальную сумму кредита, выдаваемого отдельному заемщику. Таким образом, она выступает в качестве лимитирующего фактора.

- Кредитная политика учреждения. В каждой финансовой структуре определяются свои цели и предпочтительные направления деятельности.

- Наличие навыков и опыта у менеджеров дает возможность более точно определять проблемные кредиты и отказываться от их оформления еще на предварительной стадии.

- Предполагаемый доход от будущих операций. В идеале должны рассматриваться только варианты кредитования, способные обеспечить наивысший уровень доходности.

- Основы регулирования деятельности банка позволяют установить допустимые риски. При необходимости вводится ограничение или полный запрет на предоставление некоторых видов займов.

- Уровень получения доходов с финансовых операций другого направления. При равных условиях предпочтение обычно отдается менее рискованным сделкам.

Классификация по степени безопасности

Несмотря на то, берется ли в расчет кредитный портфель физических лиц или юридических, он может быть трех видов. Классификация базируется на возможной степени рисков. Портфель может быть:

- оптимальным;

- сбалансированным;

- риск-нейтральным.

Первый из них не только по составу, но и по плану стратегического развития в полной мере соответствует маркетинговой политике большинства коммерческих банков. В отличие от сбалансированного аналога, он на определенных стадиях может подразумевать выдачу ссуд в ущерб доходности. Часто это делается для улучшения конкурентной позиции. Что касается последнего варианта, то его отличают минимальные показатели рискованности при сравнительно низких доходах.

Также кредитный портфель коммерческого банка может быть валовым или чистым. В первом случае подразумевается лишь совокупный объем предоставленных потребителям займов на какой-то момент времени, а во втором - с вычетом резервов, необходимых на покрытие вероятных убытков по производимым операциям.

Описание процесса управления

Конечные показатели кредитного портфеля будут зависеть от выбранной системы регулирования конкретной финансовой организацией. Процесс управления обычно направлен на максимально возможное снижение рисков. Основная задача коммерческого учреждения заключается в получении прибыли и создании безопасной деятельности.

Вся организационная структура строится на четком разграничении компетенции сотрудников. Руководители различного уровня имеют свои полномочия. Они могут изменять условия предоставления займов, учитывая при этом их размеры и возможную степень риска.

В управленческой системе особое значение имеет грамотная разработка кредитной политики. Стратегические и тактические действия обсуждаются непосредственно в центральном офисе департаментом. Кредитный комитет формируется в любом банке и возглавляется куратором, который специализируется на данной деятельности. Состав утверждается руководством учреждения.

В разрабатываемой политике определяется общая цель, после чего обсуждаются основные способы ее достижения. Выявляются наиболее перспективные направления, касающиеся различных видов банковских кредитов. В обязательном порядке устанавливается предпочтительный круг потребителей.

Специфические факторы влияния

Существуют особые обстоятельства, которые оказывают непосредственное влияние на систему кредитования. Их можно разделить на три основных типа: социальные, общеэкономические и банковские. На них финансовое учреждение воздействовать никаким образом не способно.

Обычно факторы дополняют друг друга, а не возникают изолированно. В таблице рассмотрена их расшифровка с указанием принадлежности к одной или нескольким категориям.

Итак, классификация факторов выглядит следующим образом.

Наименование | |||

Социальная | Общеэкономическая | Банковская |

|

Глобализация мировой экономики | |||

Кредитование иностранных заемщиков | |||

Колебания в социальной среде | |||

Доступность банковского сектора для международных денежных потоков | |||

Изменение экономического восприятия действительности потребителем | |||

Повышение конкуренции за потенциальных клиентов | |||

Политика образования цен банковские кредиты | |||

Увеличение объемов потребительских займов | |||

Подписание договоров с высоким уровнем риска дохода | |||

Способность заемщика к осуществлению выплат | |||

Политика банков с повышенным уровнем агрессии | |||

Наиболее важным фактором, способным оказать мощнейшее влияние на деятельность финансовых организаций, является глобализация. Сотрудники любых учреждений должны уделять ей особое внимание при принятии решения, касающегося непосредственно выдачи ссуды.

Существующие риски кредитного портфеля

Главный принцип в функционировании современных коммерческих банков - это устремленность к получению высокой прибыли. Однако ожидание вероятных убытков во многом сдерживает такие начинания. Не все готовы пожертвовать безопасностью для получения внушительного дохода.

Под риском подразумевается неопределенность какого-либо события в ближайшем либо далеком будущем. В банковском деле рассматривается вероятность происшествия, которое может привести к крупным финансовым потерям. Это в любом случае негативно отразится на общем капитале организации.

Существующие риски в банковской среде можно классифицировать по уровню их возникновения. Они могут быть внешними или внутренними.

Риски на макроэкономическом уровне не зависят непосредственно от деятельности учреждения, однако их по возможности необходимо предусмотреть. Могут наблюдаться негативные тенденции в отраслевых секторах промышленности, неблагоприятные изменения в нормативно-правовых отношениях, связанных с банковской деятельностью.

Риски на микроэкономическом уровне часто связаны с утратой ликвидности и уменьшением общей стоимости капитала. Они в большей степени зависят от компетентности лиц, занимающихся управлением.

Перед банковскими структурами ставится задача сокращения операций, связанных с высоким риском. Для достижения конечной цели применяется широкий арсенал методических оценок. Аналитики учреждения должны уметь правильно подбирать способы, подходящие для конкретных ситуаций.

Наличие многочисленных неплатежей может говорить о нецивилизованном подходе организаций к развитию рыночных отношений. Спрогнозировать и учесть всевозможные риски - это прямая их обязанность.

Методические аспекты качественной оценки

Наиболее важным параметром, определяющим уровень организации процесса выдачи займов, является именно качество кредитного портфеля. Оценка осуществляется сразу по нескольким критериям. Непосредственно под качеством подразумевается совокупность отличающих свойств и признаков. Качество любого финансового явления должно определять его достоинство.

Выделяют три основных критерия оценки.

- Степень риска, характеризующаяся возможными потерями, которые могут произойти в результате дефолта не только у кредитора, но и у лица, связанного обязательствами по договору.

- Уровень доходности элементов двух категорий. Коммерческий банк может иметь активы, приносящие доход или нет. Во вторую группу входит беспроцентное предоставление кредитов, займы с замороженными процентными ставками и просрочкой по платежам. Доходность организации содержит нижний и верхний рубеж. В первом случае подразумевается себестоимость производимых операций с выдаваемыми ссудами, а во втором - величина общей маржи.

- Уровень ликвидности предполагает оценку качества имеющихся активов. Большая часть выдаваемых ссуд должна быть возвращена в установленные сроки. Если процент кредитов, относящихся к лучшим категориям, очень высок, то это в любом случае сказывается положительно на ликвидности.

Приведенные критерии оценки должны учитываться вместе. По отдельности они не способны дать представление об истинном качестве кредитного сегмента. К примеру, низкий риск ни о чем говорит. Выдаваемые займы первой категории, предоставляющиеся под небольшие проценты, не могут стать источником высокого дохода.

Несмотря на важность всех перечисленных критериев, их значимость может значительно варьироваться в зависимости от стратегического направления деятельности банка, условий и места его работы.

Аналитические мероприятия

Проводя кредитные операции, банковское учреждение старается не только увеличить объем, ни и повысить качество кредитного портфеля. Анализ позволяет тщательно изучить его структуру и состав непосредственно в динамике. Обычно берется период за несколько лет. Рассматриваются в первую очередь количественные критерии, к которым следует отнести:

- объем осуществляемых вложений по видам;

- структуру займов по группам контрагентов;

- сроки выплат;

- количество используемых валют;

- уровень процентных ставок;

- принадлежность к определенной отрасли;

- своевременность выплат по ссудам.

При проведении подобного анализа кредитного портфеля удается определить наиболее перспективные сферы инвестирования, а также тенденции будущего развития. Важную роль играет сопоставление имеющихся остатков задолженности с предполагаемыми выплатами. В результате осуществляемого анализа можно установить необходимые лимиты кредитования. В любом случае должны быть определены пределы общей суммы займов и их количество, выдаваемое одному потребителю.

Сферы деятельности клиентов могут существенно отличаться возможными рисками, что связано с различными экономическими условиями. В связи с этим виды предоставляемых ссуд не должны оцениваться равнозначно. При анализе применяются всевозможные относительные показатели, вычисляемые по обороту за какой-то временной интервал. К таковым, например, можно отнести удельный вес проблемных займов, а также отношение просроченных платежей к общему капиталу.

Централизованный подход к анализу подразумевает довольно суровые требования, однако в этом случае приходится использовать дополнительные методики.

Пример кредитных возможностей конкретного банка

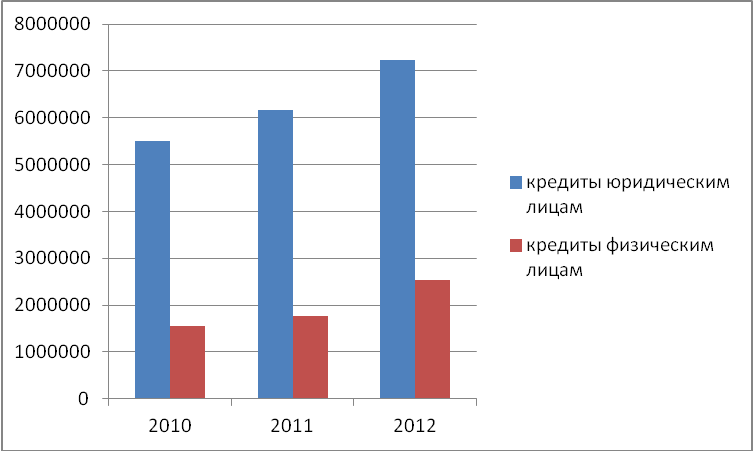

Рассмотреть следует именно кредитный портфель Сбербанка, так как данное учреждение является кровеносной системой отечественной экономики. В нем работает более 260 тысяч сотрудников. Банк представляет собой мощную финансовую организацию, которая с высокой скоростью трансформируется в один самых крупных финансовых институтов на планете.

Учреждение предоставляет ссуды как юридическим, так и физическим лицами. Первые из них существенно преобладают. Их процент составляет приблизительно 73 процента. Что касается популярных видов валют, то они распределились в следующем порядке:

- российский рубль - 64,2%;

- американский доллар - 23,3%;

- прочие денежные единицы - 12,5%.

В банке преобладают кредиты, рассчитанные на продолжительный период выплат. Они составляют 42 процента.

Что касается динамики задолженностей за период 2013-2015 годов, то ее можно оценить, воспользовавшись таблицей.

Проведя полный анализ качества и коэффициентов кредитного портфеля Сбербанка, можно сделать выводы, что в клиентской среде преобладают юридические лица, берущие займы в российской валюте. При этом общая доля просроченных платежей не превышает 4 процентов. Однако увеличение динамики задолженностей должно насторожить.

Нормативно-правовое регулирование операций с кредитами

Конституционные нормы позволяют определить органы, несущие ответственность за управление кредитно-банковской системой, особенности их образования и ведения коммерческой деятельности. В законодательных документах четко отражены функции, основные задачи и принципы существования организаций.

Согласно требованиям Гражданского кодекса, наличие кредитного договора обязывает банк выдать денежные средства физическому или юридическому лицу в том объеме, который был предусмотрен. Заемщик должен не только вернуть полученные финансовые ресурсы, но и произвести уплату предложенных учреждением процентов.

Для регулирования отношений между кредитором и контрагентом предусмотрен специальный закон РФ. Он носит название «О банках и банковской деятельности». С его помощью определяются требования к проведению операций по выдаче займов и взиманию денежных средств.

У банка есть и внутренние документы, согласно которым осуществляется кредитная политика. Устанавливаются собственные задачи и приоритетные сферы деятельности, а также порядок организации процесса предоставления ссуд. Подобные документы формируют основу для функционирования учреждения в полном соответствии со стратегически важными направлениями.

Существуют и другие федеральные законы, регулирующие взаимоотношения кредитных учреждений и заемщиков, но они относятся к ним лишь косвенно.

Заключительная часть

Читателям должно стать понятно, что кредитный портфель - это достаточно важный элемент в ведении банковской деятельности. Условия современного рынка заставляют на протяжении всего времени совершенствовать его способы оценки и постоянно изменять приоритеты формирования. Во всех коммерческих банках должны работать над этим мониторинговые службы, способные во многом улучшить основные показатели.

Кредитный портфель

Это остаток задолженности на определенную дату по всем выданным банком кредитам как физическим, так и юридическим лицам. По РСБУ можно рассчитать при помощи 101-й формы отчетности кредитной организации (информация по большинству банков представлена на сайте ЦБ).

Методики расчета могут отличаться друг от друга, поэтому возможны несовпадения величин кредитного портфеля одного и того же банка, посчитанных на одну и ту же дату, но разными организациями или аналитиками. Например, кредиты, предоставленные другим банкам, обычно не относят к кредитному портфелю. Также к нему, как правило, не относят ссуды, предоставленные органам власти, государственным внебюджетным фондам. Иногда под кредитным портфелем подразумевают задолженность по кредитам за вычетом созданных по ним резервов на возможные потери. Некоторые аналитики почему-то не включают в кредитный портфель просроченную задолженность.

Смотреть что такое "Кредитный портфель" в других словарях:

Портфель - получить на Академике активный купон VipAvenue или выгодно портфель купить по низкой цене на распродаже в VipAvenue

Кредитный портфель - – совокупность кредитов, выданных банком на определенную дату. Методы подсчета этого показателя не отработаны, не стандартизированы. Разные банки и разные аналитики включают в портфель для отчетных целей разные виды кредитов (предприятиям,… … Экономико-математический словарь

кредитный портфель - Совокупность кредитов, выданных банком на определенную дату. Методы подсчета этого показателя не отработаны, не стандартизированы. Разные банки и разные аналитики включают в портфель для отчетных целей разные виды кредитов (предприятиям,… … Справочник технического переводчика

Кредитный портфель - это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату. Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям банка с … Википедия

КРЕДИТНЫЙ ПОРТФЕЛЬ - (англ. credit portfolio) – совокупность кредитов, выданных банком. Рассматривается банком как единый объект управления со своей структурой (направления вложений и виды кредита, типы заемщиков, условия кредитования и др.), доходностью, совокупным… … Финансово-кредитный энциклопедический словарь

При продаже банком кредитного портфеля другому участнику рынка условия обслуживания кредита для заемщика остаются прежними. В такой ситуации стоит обратить внимание на то, что в зависимости от конкретной сделки по продаже портфеля реквизиты, по… … Банковская энциклопедия

Портфель Банка Кредитный - портфель кредитов, предоставленных банком. П.б.к. может состоять из: кредитов с минимальным риском; кредитов с повышенным риском; кредитов с предельным риском; нестандартных кредитов. По назначению П.б.к. делится на: кредиты под залог… … Словарь бизнес-терминов

ПОРТФЕЛЬ БАНКА, КРЕДИТНЫЙ - совокупность предоставленных банком кредитов. По степени риска кредитный портфель имеет структуру: 1) кредиты с наименьшим риском (неклассифицируемые) 2) кредиты с повышенным риском 3) кредиты с предельным риском 4) нестандартные кредиты,… … Большой экономический словарь

Кредитный банк Уругвая - Banco de Crédito Год основания 1908 Расположение … Википедия

кредитный - I. КРЕДИТНЫЙ I ая, ое. crédit m. 1. Имеющий кредит <доверие, влияние>. Сл. 18. Государь, постоянно любимый и кредитный, не может иметь в народе подозрения, что он без коварства других и сам собою предпочел вредное полезному. 1762. Н. Панин … Исторический словарь галлицизмов русского языка

Московский кредитный банк - Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей … Википедия

Книги

- Кредитный портфель коммерческого банка , Е. А. Бибикова, С. Е. Дубова. В учебном пособии рассматривается сущность кредитного портфеля на категориальном и прикладном уровнях. Выявлены функции кредитного портфеля через функции кредита. Особое внимание уделено… Купить за 172 руб

- Кредитный портфель коммерческого банка: учебное пособие , Е. А. Бибикова. …

Кредитование частных лиц и организаций является одним из важнейших видов деятельности большинства банков. Проценты, получаемые банками от предоставления денежных средств в рамках кредитных договоров, составляют львиную долю их прибыли.

Об успешности и финансовом состоянии любого банка может свидетельствовать его кредитный портфель. Кредитным портфелем называется объем задолженности, накопившейся у клиентов перед кредитной организацией.

В кредитный портфель включаются суммы, которые фактически выданы заемщикам согласно кредитным договорам. Проценты и чистая прибыль банковских организаций при этом не учитываются.

Проще говоря, кредитный портфель банка – это денежные средства, которые он должен получить после возврата клиентами заемных ресурсов.

Кредитный портфель банка можно продать. Законодательство разрешает частичную или полную продажу долговых обязательств. Продажа портфеля должна осуществляться в соответствии с действующим законодательством. Кроме того, заемщики обязательно должны уведомляться о смене кредитора.

На сегодняшний день различают два основных типа кредитных портфелей, которые приносят прибыль банковским организациям: это нейтральный портфель (включает в себя соглашения с заемщиками, которые исправно выполняют все финансовые обязательства) и рискованный портфель (включает в себя договора с заемщиками, которые допускают просрочки платежей или вовсе не возвращают кредитные средства).

О более подробной классификации кредитных портфелей мы расскажем далее.

Виды кредитных портфелей

Все кредитные портфели в зависимости от характеристик можно разделить на несколько видов.

Все кредитные портфели в зависимости от характеристик можно разделить на несколько видов.

Так, портфели могут быть:

- валовые (представляют собой общий объем выданных займов);

- чистые (представляют собой этот же объем кредитов, за вычетом операционных, страховых и прочих расходов банка).

По уровню риска различают такие кредитные портфели:

- с нейтральными (минимальными) рисками;

- с повышенным уровнем риска;

- с наивысшим уровнем риска;

- стабильные портфели.

Кроме того, портфели различают по типу валюты (рублевые, долларовые и прочие).

Также портфели могут быть:

- главного офиса и филиалов банков;

- физических лиц и организаций.

Порядок формирования портфеля

Формирование портфеля кредитов – важнейшая задача для банковских организаций, поскольку от этой работы зависит их прибыль.

Формирование кредитного портфеля может включать в себя несколько этапов:

- анализ факторов, влияющих на размер спроса на кредитные продукты;

- формирование кредитного потенциала;

- обеспечение соответствия потенциала и займов, которые планируется выдать;

- анализ выданных кредитов по разным критериям и параметрам;

- оценка качества и эффективности формирования кредитного портфеля;

- разработка и реализация плана мероприятий по улучшению имеющегося кредитного портфеля.

Выполнение всех этих этапов позволяет банковским организациям повышать эффективность своей деятельности и увеличивать прибыль. При этом каждый этап может быть разбит на отдельные направления. Полученные данные важно уметь правильно использовать для дальнейшей практической работы.

При формировании кредитных портфелей и работе с ними сотрудники банков оценивают группы кредитов вместо того, чтобы изучать каждый отдельный договор.

Все эти действия позволяют упростить аналитическую деятельность банков по оценке выданных займов. При правильном подходе это положительно сказывается на работе банков в целом.

Особенности управления

Каждый банк должен уделять особое внимание управлению кредитным портфелем, а именно – действиям по контролю использования выданных денежных средств и обеспечению их возвращения.

Суть управления кредитным портфелем заключается в минимизации рисков и обеспечении получения наибольшей прибыли. Для достижения указанных целей банками разрабатываются специальные программы, которые позволяют устранить опасность потери финансовых ресурсов и получать оптимальную прибыль.

Для управления портфелями кредитов банками используются следующие инструменты:

- распределение полномочий руководителей по разным типам кредитов;

- выполнение персональной оценки рисков по каждому заемщику;

- применение индивидуального подхода к каждому клиенту, желающему оформить кредит в банковской организации.

Для более эффективного управления кредитными портфелями банками формируются специальные кредитные комитеты. Кредитные комитеты определяют, какое количество денежных средств банк может выдать заемщикам, какую процентную ставку целесообразно устанавливать по выдаваемым кредитам, а также устанавливают другие существенные условия кредитования.

Как производится оценка

Для того чтобы понимать, в правильном ли направлении работает банк, сотрудники организации должны периодически проводить анализ существующего кредитного портфеля. Такой анализ зачастую позволяет выявить ошибки и определять направления для дальнейшего развития.

На сегодняшний день банками используется два типа анализа: количественный и качественный.

Количественный анализ включает:

- определение количества договоров, заключенных в рамках действующих кредитных программ за определенный временной промежуток;

- определение общей суммы выданного заемщикам капитала;

- сравнение полученных данных с показателями предыдущего периода;

- сравнение достигнутых результатов с плановыми показателями.

При проведении качественного анализа:

При проведении качественного анализа:

- сотрудниками банка выполняется определение процента проблемных займов среди всех выданных кредитов;

- определение размера просроченной задолженности;

- определение проблемных направлений деятельности и прогнозирование приоритетных шагов на перспективу.