Широкое распространение в последнее время получила форма ведения бизнеса, когда одна сторона осуществляет какие-либо действия от своего имени (реализацию услуг, продажу товара), но за счет другой стороны или же от имени и за счет второй стороны, при этом первая сторона такого соглашения за свои посреднические услуги получает определенное вознаграждение. Простым языком, когда исполнитель берется за выполнение определенных действий для заказчика, получая от этого материальную выгоду. Происходят такого рода действия в рамках агентского договора. Что собой представляет такой договор и каковы особенности ведения бухгалтерского и налогового учета - об этом подробнее расскажет данная статья.

Порядок оплаты

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям:

Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ:

Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров.

- Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении.

- Фиксированное агентское вознаграждение.

Согласно ст.997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей. За выполнение поручения комиссия посредника будет составлять 5%. Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте. Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения.

Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе:

- предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг;

- наименование сторон, реквизиты;

- определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность;

- срок действия (на определенный срок или бессрочный);

- порядок предоставления отчетности;

- порядок выплаты совместно с размером причитающегося гонорара;

- порядок ограничения прав обеих сторон или одной из сторон контракта;

- порядок расторжения соглашения;

- форс-мажорные обстоятельства;

- процедура рассмотрения спорных вопросов;

- ответственность сторон;

- подписи.

Вступившим в силу такой документ считается после его обоюдного подписания сторонами.

Бухгалтерский и налоговый учет агента

Бухучет сторон будет отличаться, вернее, будут отличаться проводки бухгалтерии агента от формы проводки, которая предусмотрена для принципала. Согласно п.1, ст. 146 Налогового Кодекса РФ договорные обязательства посредника попадают под налог на добавленную стоимость, точнее, не сами действия, а размер прибыли, которую получает исполнитель после выполнения действий, прописанных в контракте. То есть, рассматривая пример, приведенный выше, где исполнитель оказывал услуги, реализовывая товар общей стоимостью сто тысяч рублей за вознаграждение в размере 5%, становится очевидно, что именно данный процент подлежит налогообложению по НДС.

Что касается налога на прибыль, то согласно ст. 249 НК РФ прибылью агента будет считаться доход, полученный в счет оказания услуг или реализации товаров после вычета налоговых расходов, предъявленных принципалу.

Важно! Для исключения возможных недоразумений касательно того, что объектом налогообложения является лишь агентское вознаграждение, следует крайне внимательно отнестись к оформлению документации на стадии заключения контракта.

Вот так будет выглядеть пошаговая проводка бухгалтерского учета стороны исполнителя:

Особенности ведения учета у принципала

В связи с тем, что сторона исполнителя оказывает лишь посреднические услуги, объектом для налогообложения по НДС у принципала будет являться полная стоимость товаров или выполненного сервиса. Следует учесть, что для начисления НДС будет использоваться наиболее ранняя дата относительно выбора даты отгрузки или даты фактической оплаты услуг полностью или частично согласно п.1, ст.167 Налогового Кодекса РФ. То есть если посредником будет получена предоплата раньше, чем продавец осуществит поставку товара, НДС будет начислен на сумму, полученную авансом. Вот таким образом будут выглядеть проводки, демонстрирующие учет агентского вознаграждения в бухгалтерии принципала:

При ведении бухгалтерского учета отражать полученный доход принципал может лишь с учетом предоставления исполнителем отчетности о результатах проделанной работы согласно заключенному контракту. Одним из документов, подтверждающих факт соблюдения условий договоренности стороной-посредником, является счет-фактура.

Счет-фактура

Важным документом для начисления НДС в рамках сотрудничества по договорам такого рода является счет-фактура. В отличие от самого договора, счет-фактура имеет определенную установленную форму. Есть важные особенности, которые необходимо учитывать, выставляя счет-фактуру по операциям в рамках заключенного контракта. Как и когда выставляется счет-фактура при различных формах взаимодействия сторон агентского договора, показано в таблице на фото:

Для того чтобы алгоритм проведения бухгалтерских проводок в программе 1С стал наиболее понятен, рекомендуется просмотреть видеоинструкцию, где наглядно освещается данный момент:

Post Views: 573

Агент от своего имени заключает договоры с заказчиками на перевозку грузов силами принципала. Условия агентского договора предполагают, что все права и обязанности по заключенным с заказчиками договорам возникают у агента. Агент производит с принципалом после поступления денежных средств от заказчика на расчетный счет агента, удерживая причитающееся ему вознаграждение.

Каков в данной ситуации порядок документооборота между сторонами? Каков порядок бухгалтерского и налогового учета денежных поступлений от заказчиков у принципала и у агента?

Глава 52 Гражданского Кодекса РФ (далее - ГК РФ) регулирует взаимоотношения сторон по агентскому договору. Кроме того, к договору, по условиям которого Агент действует от своего имени (а в рассматриваемой ситуации Агент действует от своего имени), применяются правила ГК РФ о договоре комиссии (ст. 1011 ГК РФ).

По агентскому договору одна сторона (Агент) обязуется за вознаграждение совершать по поручению другой стороны (Принципала) юридические и иные действия от своего имени, но за счет Принципала либо от имени и за счет Принципала. При этом по сделке, совершенной Агентом с третьим лицом от своего имении за счет Принципала, приобретает права и становится обязанным Агент, хотя бы Принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 1005 ГК РФ).

Все полученное Агентом по агентскому договору является собственностью Принципала (ст. 974 и п. 1 ст. 996 ГК РФ, ст. 1011 ГК РФ, смотрите также письма от 28.02.2006 N ММ-6-03/202@, от 04.02.2010 N ШС-22-3/85@, письмо от 02.10.2009 N 03-07-11/246).

Агент за оказанные услуги получает вознаграждение, размер и порядок уплаты которого устанавливаются агентским договором (ст. 1006 ГК РФ). При этом статья 997 ГК РФ предоставляет комиссионеру право (как было указано выше, если Агент действует от своего имени, то применяются правила о договоре комиссии) в порядке зачета встречных однородных требований (ст. 410 ГК РФ) удерживать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента.

Как видно из указанных норм, гражданское законодательство предоставляет Агенту право удерживать причитающееся ему вознаграждение из сумм, поступающих от третьих лиц во исполнение договора, заключенного Агентом по поручению Принципала. При этом стороны вправе согласовать в агентском договоре по своему усмотрению условия и порядок выплаты Агенту вознаграждения (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

Документооборот

Агент обязан представлять Принципалу отчеты об исполнении им агентского договора в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре конкретных условий они представляются Агентом по мере исполнения им договора либо по окончании действия договора (ст. 1008 ГК РФ). При этом к отчету Агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала (если агентским договором не предусмотрено иное). Следовательно, вопрос о том, какие именно документы подтверждают исполнение агентского поручения и должны быть приложены к отчету Агента, решается сторонами по своему усмотрению (перечень документов предусматривается агентским договором).

Следует отметить, что отчет Агента является для Принципала первичным учетным документом, подтверждающим произведенные расходы в виде агентского вознаграждения и возмещаемых Агенту расходов (письмо УФНС России по г. от 05.04.2005 N 20-12/22797, постановление Президиума ВАС РФ от 14.02.2012 N 12093/11, постановление ФАС Северо-Кавказского округа от 06.06.2012 N Ф08-2678/12).

В рассматриваемой ситуации Агент привлекает Заказчиков для перевозки грузов силами Принципала и от своего имени заключает с ними договоры. В таком случае документы по сделкам, заключенным Агентом с Заказчиками (счета, акты выполненных работ (оказанных услуг), счета-фактуры и др.), оформляются Агентом в адрес Заказчиков от своего имени. В связи с чем полагаем, что акты выполненных работ Принципалом в адрес Заказчиков не выставляются (у Заказчиков будут акты выполненных работ от Агента). Также, на наш взгляд, Принципалу нет необходимости дублировать акт, выставленный Агентом Заказчику (то есть перевыставлять его в адрес Агента). При этом для отражения в учете Принципала операций по реализации работ (услуг), осуществляемых в рамках агентского договора, Принципалу необходимо наличие отчета Агента (извещения агента) с приложением копий подтверждающих документов. Если агентским договором предусмотрено составление акта на агентское вознаграждение, то Агент составляет такой акт.

Отчет Агента и акт составляются в произвольной форме, так как каких-либо специальных правил в отношении их формы и содержания законодательно не В связи с чем в агентском договоре стороны могут самостоятельно определить форму этих документов и перечень необходимых Принципалу сведений. Обращаем внимание, что необходимо, чтобы все указанные первичные документы (в том числе отчет агента и акт) содержали все обязательные реквизиты, установленные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом реализация Принципалом работ (услуг) облагается НДС независимо от того, от своего имени Принципал осуществляет их реализацию, или через посредника по агентскому договору.

В силу п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету (п. 1 ст. 169 НК РФ).

Таким образом, Агент обязан не позднее пяти календарных дней считая с даты реализации услуг покупателю (Заказчику) выписать на имя покупателя (Заказчика) соответствующий счет-фактуру с выделением суммы НДС.

Особенности заполнения документов, применяемых при расчетах по налогу на добавленную стоимость при осуществлении посреднических сделок, установлены в приложениях к постановлению Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137).

Поскольку согласно агентскому договору Агент выступает от своего имени, то счета-фактуры покупателям (Заказчикам) с выделением суммы НДС должен выставлять Агент от своего имени, а реквизиты этих счетов-фактур передавать Принципалу (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость Постановления N 1137). То есть Агент в выставленном покупателю услуг счете-фактуре указывает в качестве продавца наименование своей организации в соответствии с учредительными документами (письмо Минфина России от 29.04.2013 N 03-07-09/15077). Дополнительно Агент может также указать сведения о Принципале и об агентском договоре (письмо Минфина России от 23.04.2012 N 03-07-09/40).

Выставленные покупателям (Заказчикам) счета-фактуры регистрируются Агентом только в части 1 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137. В книге продаж эти счета-фактуры агентом не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Одновременно Агент сообщает Принципалу показатели выставленного покупателю (Заказчику) счета-фактуры.

Принципал, в свою очередь, должен выдать Агенту счета-фактуры, в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), а также счета-фактуры при получении суммы оплаты (частичной оплаты), в которых отражены показатели счетов-фактур, выставленных Агентом покупателям (Заказчикам), и зарегистрировать их в книге продаж. Поэтому Принципал на основании полученных от Агента данных о реализованных услугах (работах) выставляет счет-фактуру Агенту той же датой, которой Агентом выписан счет-фактура покупателю (Заказчику). Номер счету-фактуре присваивается в соответствии с индивидуальной хронологией составления счетов-фактур Принципала. В строке "Продавец" указываются реквизиты Принципала. В строке "Покупатель" указывается наименование фактического покупателя (Заказчика), а не Агента (пп. "и" п. 1 Правил заполнения счета-фактуры Постановления N 1137, письмо Минфина России от 10.05.2012 N 03-07-09/47). В табличной части повторяются все данные счета-фактуры, выставленного Агентом в адрес покупателя (Заказчика). Агент регистрирует полученный от Принципала документ в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137.

Вместе с тем Агент выставляет Принципалу счета-фактуры на суммы своего агентского вознаграждения по услугам, оказанным в рамках агентского договора, и регистрирует их в книге продаж (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

В случае получения Агентом денежных средств от Принципала в виде оплаты (частичной оплаты) в счет предстоящего оказания посреднических услуг (предоплаты по вознаграждению) Агент должен выставить Принципалу счет-фактуру на полученную сумму оплаты (частичной оплаты) и зарегистрировать его у себя в книге продаж.

Принципал регистрирует полученный от Агента счет-фактуру на сумму агентского вознаграждения в части 2 журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, Постановления N 1137 и в книге покупок (п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Еще раз отметим, что счета-фактуры, выставленные Агентом Покупателям (Заказчикам) от своего имени при реализации работ (услуг), а также выставленные Покупателям (Заказчикам) при получении от них суммы оплаты (частичной оплаты) в счет предстоящего оказания услуг (выполнения работ), в книге продаж Агента не регистрируются (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, Постановления N 1137).

Учет у Агента

Доходы организации, в зависимости от их характера, условия получения и направлений деятельности организации, подразделяются на доходы от обычных видов деятельности и прочие доходы (п. 4 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99)). Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. При этом организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований ПБУ 9/99, характера своей деятельности, вида доходов и условий их получения.

В зависимости от квалификации дохода в виде агентского вознаграждения оно может отражаться либо на счете 90 "Продажи", предназначенном для учета доходов от обычных видов деятельности, либо на счете 91 "Прочие доходы и расходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция)).

Следует отметить, что не признаются доходами организации поступления от других юридических и физических лиц, в том числе по агентским договорам в пользу Принципала (п. 3 ПБУ 9/99). Следовательно, денежные средства, поступающие Агенту от Заказчиков, подлежащие перечислению Принципалу, в доходы Агента не включаются и учитываются на счетах учета расчетов.

В соответствии с Инструкцией расчеты с принципалом могут учитываться на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчете "Расчеты с принципалом".

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Агента следующим образом:

Дебет 50 (51) Кредит 62, субсчет "Расчеты по авансам полученным"

- получен аванс от заказчика;

Дебет 62 Кредит 76, субсчет "Расчеты с принципалом"

- отражена реализация услуг (работ) в рамках агентского договора;

Дебет 62, субсчет "Расчеты по авансам полученным" Кредит 62

- зачтена сумма аванса;

Дебет 50 (51) Кредит 62

- получены денежные средства от заказчика в порядке окончательного расчета;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 51

- денежные средства, за вычетом удержанного агентского вознаграждения, перечислены принципалу;

Дебет 62 Кредит 90, субсчет "Выручка" (91, субсчет "Прочие доходы")

- отражена выручка в виде агентского вознаграждения;

Дебет 76, субсчет "Расчеты с принципалом" Кредит 62

- отражен зачет агентского вознаграждения;

Дебет 90-3 Кредит 68-2

- начислен НДС на агентское вознаграждение.

Сумма агентского вознаграждения признается доходом Агента, подлежащим обложению При этом при определении налоговой базы по налогу на прибыль Агента не учитываются доходы в виде имущества (включая денежные средства), поступившего Агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных Агентом за Принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров (пп. 9 п. 1 ст. 251 НК РФ). То есть в состав доходов Агента, учитываемых для целей налогообложения, включается сумма агентского вознаграждения (денежные средства, полученные от Заказчиков и подлежащие перечислению Принципалу, доходом Агента не являются).

Доходы в целях налогообложения прибыли признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления) (п. 1 ст. 271 НК РФ). При этом независимо от момента фактического поступления от Принципала на счет Агента сумм агентского вознаграждения (в данном случае независимо от даты удержания Агентом вознаграждения из причитающихся Принципалу сумм) датой признания доходов в целях налогообложения прибыли для Агента будет являться дата представления Агентом отчета (в сроки, обусловленные договором) или дата подписания сторонами (Агентом и Принципалом) акта об оказании услуг (в зависимости от того, какая форма отчета Агента перед Принципалом оговорена условиями агентского договора) (п. 3 ст. 271 НК РФ).

Обязанность по уплате НДС в бюджет у Агента (если Агент применяет общую систему налогообложения и является плательщиком НДС) возникает только с суммы агентского вознаграждения (п. 1 ст. 156 НК РФ).

Учет у Принципала

Отражение в бухгалтерском и налоговом учете Принципала операций, выполняемых в рамках агентского договора, должно производиться на основании отчета Агента, к которому прилагаются подтверждающие документы (ст. 1008 ГК РФ).

Операции, связанные с выполнением агентского договора, могут быть отражены на счетах бухгалтерского учета у Принципала следующим образом:

Дебет 62 Кредит 90

- отражена на основании отчета агента (извещения агента) выручка от реализации услуг (выполнения работ);

Дебет 90-3 Кредит 68-2

- начислен НДС;

Дебет 20 (26, 44) Кредит 76, субсчет "Расчеты с агентом"

- отражено агентское вознаграждение на основании утвержденного отчета агента;

Дебет 19 Кредит 76, субсчет "Расчеты с агентом"

- отражен НДС по агентскому вознаграждению;

Дебет 68-2 Кредит 19

- НДС по агентскому вознаграждению принят к вычету;

Дебет 90, субсчет "Себестоимость продаж" Кредит 20 (26, 44)

- списаны затраты на оплату услуг посредника (в том числе сумма агентского вознаграждения);

Дебет 51 Кредит 62

- учтена сумма, перечисленная агентом в рамках агентского договора, от покупателей услуг (заказчиков), за минусом вознаграждения агента;

Дебет 76, субсчет "Расчеты с агентом" Кредит 62

- зачтено в оплату от покупателей вознаграждение агенту.

Доходом Принципала, учитываемым при формировании налогооблагаемой прибыли, будет выступать вся сумма выручки от реализации работ (услуг), то есть сумма, за которую работы реализованы Заказчикам Агентом за вычетом НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). При этом сумму агентского вознаграждения (пп. 3 п. 1 ст. 264 НК РФ), а также стоимость реализованных работ (услуг) Принципал сможет учесть в составе расходов при условии соответствия произведенных затрат критериям, предусмотренным п. 1 ст. 252 НК РФ.

У Принципала, применяющего метод начисления, сумма денежных средств, полученных в качестве предоплаты за предстоящее выполнение работ (оказание услуг), в целях обложения налогом на прибыль не учитывается (пп. 1 п. 1 ст. 251 НК РФ).

Налоговой базой по НДС у Принципала является общая сумма оказанных услуг (выполненных работ), так как Принципал является их исполнителем (пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 167, п. 1 ст. 154 НК РФ). При этом необходимо учитывать, поскольку в соответствии с п. 1 ст. 167 НК РФ налоговой базой для исчисления НДС является наиболее ранняя из дат (день отгрузки работ (услуг) или день оплаты (частичной оплаты)), то в случае, если Агент получит предоплату от Заказчика, то Принципал должен будет начислить НДС с суммы предоплаты, поскольку ему принадлежит все полученное посредником по сделке. Для того чтобы Принципал смог начислить НДС с предоплаты, Агент должен сообщить ему о полученном авансе.

- Энциклопедия решений. Отчеты агента;

- Энциклопедия решений. Исполнение агентского договора;

- Энциклопедия решений. Учет у комитента при реализации товаров через комиссионера;

- Энциклопедия решений. Учет у комиссионера при реализации товаров комитента.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Агент - это посредник, которому заказчик поручает выполнение различных действий. За их выполнение агент получает от заказчика (принципала) вознаграждение. Про агентские услуги в 1С 8.3 и проводки у агента читайте в этой статье.

Учет агентских договоров в 1С 8.3 у агента начинают с создания в 1С 8.3 договора с комитентом (принципалом) и настройки его параметров. Существует несколько видов агентских договоров, один из самых распространенных – договор комиссии. По такому договору принципал поручает агенту (комиссионеру) реализовывать за вознаграждение свои товары. При этом агент действует от своего имени, но за счет принципала. Какие проводки по агентскому договору делает агент в 1С 8.3 смотрите далее. Как отразить агентские услуги в 1С 8.3 в несколько шагов читайте в этой статье.

Шаг 1. Создайте в 1С 8.3 поступление товаров от комитента

Агент (комиссионер) не является собственником товара по договору комиссии. Весь товар, полученный от комитента, комиссионер приходует на забалансовый счет «004» (Товары, принятые на комиссию). Для оформления этой операции зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания документов поступления.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Товары, услуги, комиссия» (4). Откроется форма накладной на поступление.

В форме накладной укажите:

- Вашу организацию (5);

- Склад, на который поступил товар (6);

- Номер и дату накладной от комитента (7);

- Наименование комитента (8);

- Наименование договора комиссии (9). В нем должен быть указан вид договора «С комитентом (принципалом) на продажу».

В номенклатурном справочнике выберете нужный товар (13) и нажмите кнопку «Выбрать» (14). Если товар новый, нажмите кнопку «Создать» (15) для ввода новой номенклатуры.

Далее заполните данные по количеству поступившего на комиссию товара (16) и его цене (17). В поле «% НДС» (18) укажите «Без НДС». Поле «Счет учета» (19) автоматически заполнится счетом «004.01» (Товары на складе). Для завершения операции нажмите кнопку «Провести и закрыть» (20). Товар, поступивший от комитента, оприходован. В бухгалтерском учете поступление отражено по дебету счета 004 «Товары, принятые на комиссию».

Чтобы посмотреть проводку кликните на накладную (21) в окне «Поступление» и нажмите кнопку «ДтКт» (22). Откроется окно проводок.

В окне проводок мы видим что товары, полученные от комитента, оприходованы по дебету счета 004 (23).

Шаг 2. Оформите в 1С 8.3 продажу товаров, полученных от комитента

Если ваша организация находится на общем режиме налогообложения, то на любую реализацию вы начисляете НДС. Но если вы реализуете товар, который взяли на комиссию, НДС начислять не нужно. При этом вы обязаны выставить покупателю счет-фактуру как при обычной продаже. Она будет отражена в вашей декларации по НДС в разделе №10 – «сведения из журнала учета выставленных счетов-фактур».

В 1С 8.3 делает эти операции автоматически, но агенту следует правильно оформить реализацию товаров, полученных от комитента. Для этого зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2).

В открывшемся окне нажмите кнопку «Реализация» (3) и кликните на ссылку «Товары, услуги, комиссия» (4). Откроется форма для заполнения накладной.

В накладной заполните поля:

- «Организация» (5). Укажите вашу организацию;

- «Склад» (6). Выберете склад, с которого отгружаете комиссионные товары. Мы рекомендуем для товаров, взятых на комиссию создавать в 1С 8.3 отдельный склад;

- «Контрагент» (7). Укажите покупателя;

- «Договор» (8). Выберете договор с покупателем.

Нажмите кнопку «Добавить» (9) и выберете из справочника номенклатуры товары (10), которые вы продаете. Заполните поля «Количество» (11) и «Цена» (12).

Внимание, это важно! В поле «Счет учета» (13) укажите счет 004.01. Теперь 1С 8.3 «понимает», что вы продаете комиссионный товар, и сделает правильные проводки по агентскому договору у агента в 1с 8.3.

В проводках мы видим, что проданный товар списался с кредита счета 004.01 (18). Также на сумму реализации (19) по дебету счета 62.01 «Расчеты с покупателями и заказчиками» (20) отражена задолженность покупателя перед агентом. По кредиту счета 76.09 «Прочие расчеты…» (21) отражена задолженность агента перед комитентом.

Шаг 3. Оформите в 1С 8.3 отчет комитенту

Агент (комиссионер) с определенной договором периодичностью должен отчитываться комитенту о проданных товарах. В 1С 8.3 для такого отчета предназначен специальный документ - «Отчет комитенту». Он формируется отдельно по каждому комитенту за указанный период. Чтобы создать этот отчет зайдите в раздел «Покупки» (1) и кликните на ссылку «Отчеты комитентам» (2). Откроется окно со списком ранее созданных отчетов.

В открывшемся окне нажмите кнопку «Отчет комитенту» (3) и кликните на ссылку «Отчет о продажах» (4). Откроется форма для формирования отчета.

В открывшейся форме во вкладке «Главное» (5) заполните поля:

- «Дата» (6). Укажите последний день периода, за который формируется отчет;

- «Организация» (7). Укажите вашу организацию;

- «Контрагент» (8). Укажите комитента;

- «Договор» (9). Выберете договор с комитентом;

- «Услуга по вознаграждению» (10). Выберете в справочнике номенклатуры услугу, которая будет отражена в счет-фактуре на комиссионное вознаграждение;

- «Счет учета доходов» (11). Укажите счет, на котором будут учтены доходы от комиссионного вознаграждения;

- «Номенклатурные группы» (12). Выберете подходящую группу, например «Комиссионная торговля»:

- «Способ расчета» (13). Выберете способ расчета вознаграждения агента. В 1С 8.3 Бухгалтерия предусмотрено три способа:

- Вознаграждение агента не рассчитывается

- Считается как процент от разности сумм продажи и поступления

- Считается как процент от суммы продажи

- «Счет учета НДС» (14). Выберете нужный счет, например 90.03 «Налог на добавленную стоимость»;

- «% НДС» (15). Укажите «18%».

Во вкладке «Товары и услуги» нажмите кнопку «Заполнить» (17) и кликните на ссылку «Заполнить реализованными по договору» (18). Отчет автоматически заполнится комиссионным товаром, который был продан на дату отчета.

В заполненной товарной части мы видим список проданного товара (19), его количество (20), закупочную (21) и продажную (22) цену. Поле «Вознаграждение» (23) заполнится автоматически, если во вкладке «Главное» указать способы расчета «Процент от разности сумм продажи и поступления» или «Процент от суммы продажи». В нашем примере поле «Вознаграждение» надо заполнить вручную, потому что во вкладке «Главное» мы указали способ расчета «Не рассчитывается». Обычно так делают, если вознаграждение считают как разницу между ценой покупки и продажи. Способ расчета вознаграждения агента указывают в договоре комиссии.

Итак, вручную заполняем поле «Вознаграждение» (23) как разницу между суммой закупки и продажи. Поле «НДС вознаграждения» (24) заполнится автоматически. В поле «Покупатель» (25) мы видим, каким покупателям были продан комиссионный товар. Для формирования счета-фактуры на вознаграждение снова перейдите на вкладку «Главное» (26).

Во вкладке «Главное» нажмите кнопку «Выписать счет-фактуру» (27). Счет-фактура на вознаграждение сформирован. Для завершения операции и отражения в учете данных по сформированному отчету нажмите кнопки «Записать» (28) и «Провести» (29). Чтобы проверить сформированные проводки, нажмите кнопку «ДтКт» (30). Откроется окно проводок.

В окне проводок мы видим, что по кредиту счета 90.01.1 «Выручка…» и дебету счета 62.01 «Расчеты с покупателями…» отражено комиссионное вознаграждение (31). Также на него начислен НДС (32). По кредиту счета 62.01 (33) и дебету счета 76.09 (34) проведен зачет вознаграждения и задолженности агента перед принципалом. Это означает, что принципал не будет перечислять агенту вознаграждение, а агент (комиссионер) будет должен перечислить комитенту только покупную стоимость проданных товаров.

Те или иные услуги своим клиентам сейчас оказывают практически все компании на рынке. Они могут быть разовые или ежемесячные, массового или индивидуального характера.

Рассматриваемая нами бухгалтерская программа 1С предусматривает различные способы оформления и учета оказания услуг, например, через «Реализация (акты, накладные)». Приведем примеры применения разных способов отражения оказания услуг.

Пример 1. ООО «Торговый дом «Комплексный» заключил договор на поставку товара. Доставка осуществляется силами компании за счет покупателя.

Для оформления используем документ «Реализация (акты, накладные)», вызов которого осуществляется через «Главное меню – Продажи».

В случае если необходимо оформить единый счет-фактуру на поставку товара с доставкой, используем вариант «Товары, услуги, комиссия», который находим в подменю «Создать».

Заполняем закладки «Товар» и «Услуги».

При выборе печати комплекта документов можно указать количество копий тех форм, которые используются в документообороте вашей компании.

Печатная форма акта оказания услуг в программе 1С стандартизирована, но может быть разработана компанией самостоятельно.

Пример 2. Между ООО «Пример УСН-15» и ООО «ФОРК» заключен агентский договор на услуги по сбору и подготовке документов для получения охранной лицензии от своего имени. Здесь предусмотрено вознаграждение агенту – 10% от цены оказанных услуг, которое высчитывается из поступивших ДС покупателей.

Для отображения расчетов с покупателем при участии агента оформление документа производится аналогично действиям Примера 1, но также заполняем и «Агентские услуги».

Счет расчетов находится автоматом, при проведении документа формируются проводки.

По завершению услуг наша компания должна дать принципалу отчет о сделках. Для этого, и для отображения комиссии создадим «Отчет комитенту».

Пример 3. ООО «Торговый дом «Комплексный» оказывает услуги сервисного центра по ремонту оборудования.

В случае если нам необходимо отразить выполнение разовой услуги или перечня работ по индивидуальному заказу покупателя без отгрузки товаров, можно воспользоваться видом операции «Услуги (акт)». Вид необходимой операции ищем в подменю «Создать».

В табличной части указывается перечень работ, при этом, если услуга носит разовый характер, можно, не заполняя справочник «Номенклатура», внести описание выполненной работы вручную.

При проведении документа формируются проводки.

Отличительной особенностью в 1С:Предприятие 8.3 является наличие документа «Оказание услуг», с помощью которого быстро и безошибочно оформляются услуги, носящие массовый характер с заданной периодичностью. К таким услугам относятся:

- Карты обслуживания в фитнес-центрах (ежегодно);

- Абонентское обслуживание по ведению бухгалтерского учета (ежеквартально);

- Арендная плата в бизнес-, торговых центрах (ежемесячно);

- Сервисные услуги по обслуживанию ИТ-инфраструктуры (ежемесячно);

- Услуги связи (ежемесячно) и т.д.

Таким образом, оказание услуг в 1С 8.3 можно провести одним документом неограниченному числу клиентов, договор которых привязан к определенному виду расчетов.

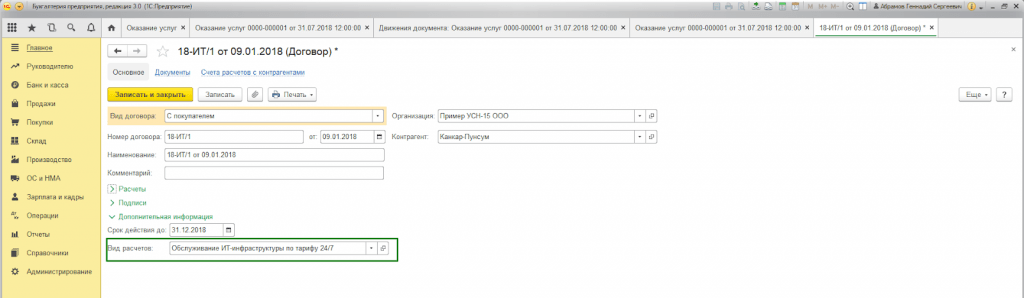

Пример 4. ООО «Пример УСН-15» оказывает услуги по обслуживанию ИТ-инфраструктуры. С рядом клиентов заключены договоры на абонентское обслуживание по тарифу 24/7 стоимостью 25 000 руб/мес.

В первую очередь необходимо проверить возможность пакетного выставления актов и счетов-фактур в настройках функциональности программы на закладке «Торговля» (Главное - Настройки - Функциональность).

Также при оформлении договора с покупателем необходимо заполнить «Вид расчетов»* в блоке «Дополнительная информация».

*Вид расчетов – справочник (текстовая строка), который заполняется пользователями программы самостоятельно, в зависимости от необходимой группировки договоров покупателей.

Для оформления массового оказания услуг используем документ «Оказание услуг», вызов которого осуществляется через «Главное меню – Продажи».

В шапке документа необходимо выбрать из одноименных справочников:

- Номенклатура.

Поле «Номенклатура» необходимо для заполнения наименования услуг в акте выполненных работ. При этом если в справочнике «Номенклатура» установлен реквизит «Периодичность услуги», то в печатной форме акта автоматически установится период, за который формируется документ.

Таким образом, отсутствует необходимость ввода нескольких элементов справочника «Номенклатура» на разные периоды (аренда май 2018 г., аренда июнь 2018 г. и т.д.) или ручной корректировки печатной формы.

Кнопка «Заполнить по виду расчетов» автоматически заполняет табличную часть документа.

На закладке «Контрагенты» (списком) отображаются все покупатели, в договоре которых заполнен реквизит «Вид расчетов», указанный в шапке документа.

На закладке «Счета-фактуры», в списке отмечаются клиенты, которым по условиям договора мы передаем счет-фактуру на выполненные работы, в независимости от применяемой нашей организацией системы налогообложения. При проведении документ «Счет-фактура выданный» формируется автоматически.

Движения документа отражают проводки бухгалтерского и налогового учета, а также заполнения регистра накопления «Реализация услуг».

Печатная форма документа формируется на каждого покупателя отраженного в документе. Нумерация устанавливается автоматически.

Учет оказания услуг в 1С 8.3 любым способом оформления приведет к корректному формированию бухгалтерской и налоговой отчетности. Выбор формы документа не регламентируется, а выбирается пользователем, исходя из удобства заполнения и оформления документов.

Эта статья опять посвящена посредническим операциям. Мы подробно на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 оформляются операции по приобретению материальных ценностей и услуг через посредника. Рассмотрим данную ситуацию со стороны покупателя (принципала) и со стороны посредника (агента).

Пример.

Организация «Принципал» для приобретения товаров и услуг (доставка товаров) пользуется услугами посредника - организации «Агент». Агент участвует в расчетах и действует от своего имени. В соответствии с договором, его вознаграждение составляет 10% от суммы закупленных товаров и услуг. В соответствии с учетной политикой по бухгалтерскому учету, принципал учитывает расходы на доставку товаров и расходы на услуги посредников на счете 44 «Расходы на продажу».

Организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками НДС.

Для ведения бухгалтерского и налогового учета организации используют программу 1С:Бухгалтерия 8 редакция 3.0.

При продаже товара и услуг продавец выставляет счета-фактуры на имя агента. Полученные от продавца счета-фактуры агент, в соответствии с п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, регистрирует в части 2 журнала. При этом счета-фактуры не подлежит регистрации в книге покупок, так как право на вычет НДС у агента не возникает (п. 19 Правил ведения книги покупок).

Агент выставляет (перевыставляет) счета-фактуры принципалу, в которых отражаются показатели счетов-фактур, полученных от продавца. В соответствии с п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, агент регистрирует выставленные счета-фактуры в части 1 журнала. При этом счета-фактуры не регистрируется в книге продаж, поскольку у агента не возникает обязанность по исчислению НДС (п. 20 Правил ведения книги продаж).

Принципал, получив от агента перевыставленные счета-фактуры, регистрирует их в книге покупок, так как в соответствии с п. 2, п. 12 ст. 171 НК РФ, суммы налога, предъявленные продавцом покупателю при реализации товаров (работ, услуг), подлежат вычетам.

11 января 2016 года принципал перечислил денежные средства на покупку товаров и их доставку на расчетный счет агента.

Для отражения данной операции в учете воспользуемся документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указывается получатель – агент, перечисленная сумма и договор. Самое главное, это правильно в программе оформить договор с агентом. Вид договора должен быть - С комиссионером (агентом) на закупку.

Документ Списание с расчетного счета и результат его проведения показаны на Рис. 1.

Рисунок 1.

Денежные средства принципала поступили на расчетный счет агента. При поступлении банковской выписки агенту необходимо создать документ Поступление на расчетный счет с видом операции Оплата от покупателя.

Агенту также необходимо правильно оформить договор с принципалом. Вид договора должен быть - С комитентом (принципалом) на закупку. В договоре можно указать вариант расчета агентского вознаграждения. В нашем случае это 10% от суммы закупки. Счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Документ Поступление на расчетный счет показан на Рис. 2.

Рисунок 2.

На следующий день агент перечислил поставщику предоплату в счет будущей поставки и доставки товаров.

В программе формируется документ Списание с расчетного счета с видом операции Оплата поставщику.

Получатель – поставщик. Вид договора - С поставщиком.

Документ Списание с расчетного счета показан на Рис. 3.

Рисунок 3.

Поставщик выставил счет-фактуру на аванс на имя агента. Агент счет-фактуру на аванс получил.

Документ Счет-фактура полученный на выданный аванс удобно создать на основании документа Списание с расчетного счета (в котором уплачивался аванс). В созданном документе необходимо изменить вид счета-фактуры На аванс на вид На аванс комитента на закупку, указать принципала и договор с ним. Код вида операции – 05 Авансы за товары, работы, услуги комитента.

Документ Счет-фактура полученный с видом На аванс комитента на закупку не принимает к вычету НДС и соответственно не регистрируется в книге покупок. Зато такой счет-фактура регистрируется в журнале учета счетов-фактур.

Документ Счет-фактура полученный показан на Рис. 4.

Рисунок 4.

Агент должен перевыставить полученный от поставщика счет-фактуру на аванс на имя принципала.

Документ Счет-фактура выданный на аванс комитента на закупку (перевыставленный счет-фактура) создается в программе на основании документа Счет-фактура полученный.

В созданном документе необходимо указать реквизиты платежного документа принципала и заполнить табличную часть. Код вида операции 05.

При проведении документ не начисляет НДС и не регистрируется в книге продаж. Счет-фактура регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура выданный показан на Рис. 5.

Рисунок 5.

Принципал, получив от агента перевыставленный счет-фактуру на аванс, на основании документа Списание с расчетного счета, с помощью которого он отразил в учете перечисление денежных средств агенту, создает документ Счет-фактура полученный.

В созданном документе необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Вид счета-фактуры На аванс. Код вида операции 02 Авансы выданные.

Принципал, в соответствии с п. 12 ст. 171 НК РФ, имеет право на вычет НДС. Поэтому, при проведении документ примет в бухгалтерском учете сумму НДС к вычету (Дт 68.02 – Кт 76.ВА) и зарегистрируется в книге покупок (регистр НДС покупки).

Документ Счет-фактура полученный на выданный аванс и результат его проведения показаны на Рис. 6.

Рисунок 6.

18 января поставщик отгрузил и доставил агенту товар. Причем, на товар и доставку поставщик выставил агенту один счет-фактуру.

Для оформления данной операции воспользуемся документом Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета - 002 «Товарно-материальные ценности, принятые на ответственное хранение». Выбирается принципал, договор с ним и счет расчетов 76.09.

В табличной части на закладке Агентские услуги выбирается оказанная поставщиком услуга (номенклатура с видом Услуга), ее цена и ставка НДС, указывается принципал, договор с ним и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура. Код вида операции 04 Товары, работы, услуги комитента.

Пример заполнения документа Поступление показан на Рис. 7.

Рисунок 7.

При проведении документ оприходует в бухгалтерском учете по дебету счета 002 закупленный для принципала товар, по товарам и услуге сформирует проводки Дт 76.09 - Кт 60.01 (агент должен поставщику, принципал должен ему затраты компенсировать), произведет зачет аванса поставщику и зачет аванса принципала.

Обратите внимание, документ не сделал запись в регистр НДС предъявленный, так как полученный счет-фактура не отражается в книге покупок, а регистрируется только в журнале учета счетов-фактур.

Документ сделал запись в регистр Закупленные товары комитентов. Этот регистр используется для автоматического заполнения документа Отчет комитенту.

Результат проведения документа Поступление показан на Рис. 8.

Рисунок 8.

Для отражения в программе вышеперечисленных операций воспользуемся документом Отчет комитенту с видом операции Отчет о закупках.

На закладке Главное указывается принципал, договор с ним, способ расчета вознаграждения (для автоматического заполнения можно было указать в договоре). Выбирается услуга по вознаграждению (номенклатура с видом Услуга), счета учета и аналитика (устанавливаются автоматически исходя из регистра сведений Счета учета номенклатуры и справочника Номенклатура).

Табличные части на закладке Товары и услуги заполняются автоматически с помощью кнопки «Заполнить» -> Заполнить закупленными по договору.

При записи (проведении) документа будет автоматически создан документ Счет-фактура выданный с кодом вида операции 04 - Товары, работы, услуги комитента (перевыставленный счет-фактура), который отразится в верхней табличной части. Перевыставленный счет-фактура регистрируется только в журнале учета.

Документ рассчитал агентское вознаграждение (10% от суммы закупки). Счет-фактура на вознаграждение выписывается на закладке Главное.

При проведении документ начислит агенту в бухгалтерском и налоговом учете выручку (вознаграждение), на выручку начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 9.

Рисунок 9.

Для фактической передачи принципалу закупленных товаров используется документ Передача товаров комитенту.

В «шапке» документа указывается принципал и договор с ним. Табличная часть на закладке Товары заполняется на основании отчета комитенту. При проведении документ спишет с кредита счета 002 переданный принципалу товар.

Документ Передача товаров комитенту и его проводка показаны на Рис. 10.

Рисунок 10.

Посмотрим журнал учета счетов-фактур у агента.

Агент получил от поставщика счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию (код вида операции - 04).

Перевыставил эти счета-фактуры принципалу. В графе 8 указан покупатель-принципал, в графе 10 указан продавец, а в графе 12, перевыставленные агентом счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от поставщика (см. Рис. 11).

Рисунок 11.

Принципал, получив от агента отчет и счета-фактуры, в своей программе создает два документа Поступление.

Для оприходывания приобретенных через агента товаров и услуг создается документ Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается агент и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета - 41.01 «Товары на складах».

В табличной части на закладке Услуги выбирается приобретенная услуга (номенклатура с видом Услуга), ее цена и ставка НДС. Указывается счет затрат 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и его аналитика - статья затрат «Транспортные расходы».

В «подвале» документа регистрируется полученный от агента перевыставленный счет-фактура. Причем, при регистрации счета-фактуры, необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Код вида операции 01 Получение товаров, работ, услуг.

Пример заполнения документа Поступление показан на Рис. 12.

Рисунок 12.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 41.01 приобретенный товар, учтет по дебету счета 44.01 расходы на доставку, выделит по дебету счета 19 предъявленный поставщиком НДС, начислит по кредиту счета 60.01 задолженность и произведет зачет аванса.

Документ сделает записи в регистр НДС предъявленный - поставщик предъявил НДС. При наличии счета-фактуры суммы НДС из регистра НДС предъявленный попадают в регистр НДС Покупки (книга покупок) и принимаются к вычету. Эта операция в программе выполняется документом Счет-фактура полученный (при включенном флажке «Отразить вычет НДС в книге покупок датой получения»), либо регламентным документом Формирование записей книги покупок в конце квартала.

Результат проведения документа Поступление показан на Рис. 13.

Рисунок 13.

Для отражения в учете расходов на агентское вознаграждение необходимо создать второй документ Поступление с видом операции Услуги.

В «шапке» документа указывается агент и создается новый с ним договор - договор на вознаграждение. Вид договора должен быть - С поставщиком.

В табличной части документа выбирается приобретенная услуга (номенклатура с видом Услуга) - агентское вознаграждение, ее стоимость и ставка НДС. Указывается счет затрат 44.01 и его аналитика - статья затрат с видом расходов для налогового учета Прочие расходы.

В «подвале» документа регистрируется полученный от агента счет-фактура на вознаграждение. Код вида операции 01.

При проведении документ в бухгалтерском и налоговом учете учтет по дебету счета 44.01 расходы на агентское вознаграждение, выделит по дебету счета 19.04 предъявленный агентом НДС, начислит по кредиту счета 60.01 задолженность. Также документ сделает запись в регистр НДС предъявленный.

Пример заполнения документа Поступление и результат его проведения показаны на Рис. 14.

Рисунок 14.

Напоследок посмотрим, что содержится в книге покупок у принципала.

В книге покупок, в части нашего примера, три записи. Получен счет-фактура на аванс с кодом вида операции 02 Авансы выданные и получен счет-фактура на реализацию с кодом вида операции 01 Получение товаров, работ, услуг (счета-фактуры перевыставленные агентом), в графе 9 указан контрагент-поставщик, в графе 11 указан посредник - агент. Также получен от агента счет-фактура (код вида операции 01) на агентское вознаграждение.

Книга покупок комитента, в части нашего примера, показана на Рис. 15.

Рисунок 15.