Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости . На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость .

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет , уменьшает затраты на воспроизводство новых фондов и снижает .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

Таблица № 1.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

- увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

- уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / ).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием , т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью () и их использованием;

- факторы, связанные с наличием, движением и использованием .

Анализ должен изучить и измерить влияние этих факторов на . При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов , т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо , чтобы в структуре основных фондов увеличивался удельный вес их активной части , т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:

- основных фондов

- основных фондов

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования , что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

К экс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования - это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования , т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования , который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

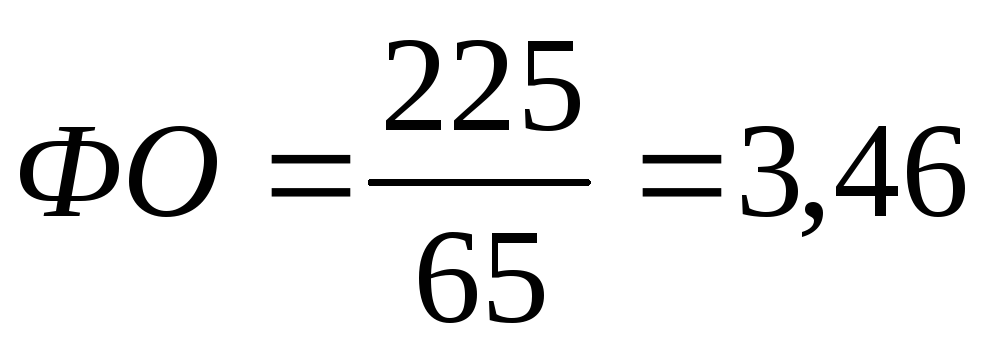

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

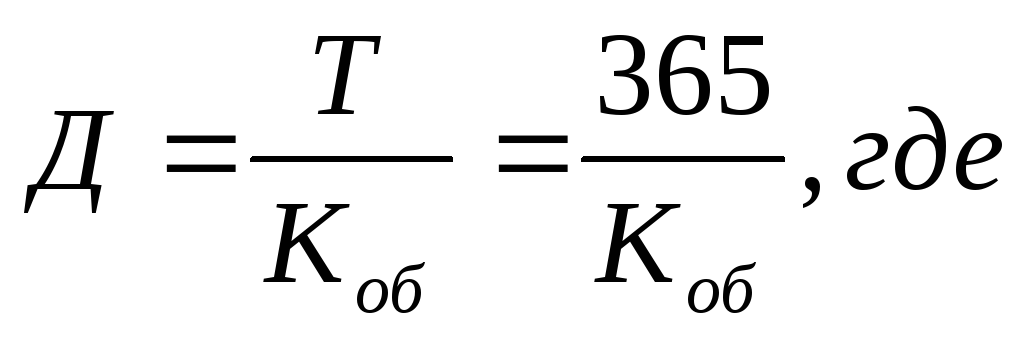

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача, фондоемкость, фондовооруженность - ключевые категории, используемые в эконмическом анализе деятельности компании. Эти элементы отражают разные процессы, но при этом находятся в тесной взаимосвязи. Чтобы провести полный экономический анализ, необходимо определить фондоотдачу и фондоемкость продукции в динамике. Рассмотрим далее эти категории подробнее.

Общие сведения

Что такое фондоотдача, фондоемкость, фондовооруженность? Первый элемент выступает в качестве обобщающего параметра использования активов компании. Фондоотдача и фондоемкость предприятия - обратные величины. Вторая характеризует количество активов, приходящихся на рубль выпущенного товара. Фондовооруженность показывает степень оснащенности деятельности рабочих компании. Эта категория имеет особе значение при анализе. От ее величины зависит фондоотдача, фондоемкость, фондорентабельность компании.

Факторы влияния

Фондоотдача и фондоемкость основных средств, как выше было сказано, зависят от степени оснащенности компании. Первая категория определяется как отношение выпуска готовых изделий к среднегодовой стоимости активов. Это значение применяется при анализе уровня использования ОС, плановом обосновании прироста привлеченных мощностей и производственных объемов. Среди факторов, оказывающих влияние на эту величину, следует отметить:

- Долю активной части ОС.

- Возрастной состав, структуру и совершенствование парка технологического оборудования.

- Время эксплуатации, в том числе и интенсивной, машин и прочее.

На государственном уровне фондоотдача и фондоемкость рассчитываются на основании объема национального дохода. В промышленности базовыми величинами выступают чистое, валовое и товарное количество выпущенных изделий. Показатели фондоотдачи и фондоемкости определяются в сопоставимых ценах. Это позволяет определить физический объем выпущенных изделий и активов, точно проанализировать динамику.

Отраслевой фактор

Фондоотдача/фондоемкость продукции одного хозяйственного, промышленного или транспортного сектора значительно отличаются от значений, определенных для другого. В этой связи при анализе динамики по отрасли, региону, стране в расчет принимаются соответствующие изменения структуры товара и активов. На динамику оказывают влияние:

- Объем выпуска изделий в натуральном выражении и их цена.

- Структура и состав ОС (удельный вес, возрастные особенности активной части).

- Цена, производительность и прочие характеристики оборудования и машин, степень их износа.

- Доля неиспользуемых средств, уровень загрузки, коэффициенты эксплуатации мощности и площади.

Прочие обстоятельства

Если компания работает эффективно, то величина фондоотдачи будет повышаться. Кроме стоимости ОС и амортизации, на нее могут повлиять:

- Изменение структуры оборудования и капремонт его ключевых элементов.

- Плановая модернизация.

- Изменение соотношения ОС непроизводственного и производственного назначения.

- Корректировка загрузки мощностей вследствие внесения дополнений в номенклатуру товара.

- Изменение объема выпуска продукции в связи с воздействием на процесс рыночных условий и прочих обстоятельств.

Как видно из приведенного перечня, многие факторы находятся за пределами производства. Но так как фондоотдача характеризуется высокой вариативностью, эти обстоятельства прямым образом влияют на ее величину. К примеру, у компании отмечается высокий уровень износа активов. Это может означать, что ввод в эксплуатацию новых информационных систем может негативным образом отразиться на показателях фондоотдачи. Это, в свою очередь, чревато составлением неправильных выводов по расчетам. Однако при этом нельзя недооценивать возможности фондоотдачи. Ведь с ее помощью компания способна самостоятельно провести сравнение своих возможностей с достоинствами конкурирующих фирм. Для этого предприятию понадобятся только открытые данные статистики либо опубликованные в официальных источниках сведения о финансовой отчетности других хозяйствующих субъектов.

Исключения

Следует помнить, что в расчете показателя фондоотдачи не учитывается ряд изменений:

- Простоев оборудования и техники.

- Структуры ОС производственного назначения.

- Эффективности работы оборудования.

- Части активных ОС производственного назначения.

Фондоотдача и фондоемкость: формулы

Расчет осуществляется с использованием двух величин: средней годовой (полной) стоимости ОС и объема изготовленных изделий за этот же период.

- ФО = выпуск товара / ср. годовая ст-сть.

- ФЕ = ср. годовая ст-сть / выпуск товара.

Таким образом, видно, что фондоотдача и фондоемкость - это обратные величины. Для расчета степени оснащенности компании также используется среднегодовая стоимость ОС. В качестве второй величины выступает количество работников:

- ФВ = ср. годовая ст-сть / среднесписочная численность сотрудников.

Степень оснащенности компании и фондоотдача связаны через величину производительности труда. Она представляет собой отношение выпуска товара к среднесписочной численности сотрудников. Из этого следует, что:

- ФО = производительность / фондовооруженность.

Определение фондоотдачи можно осуществить следующим образом:

- ФО = выпуск товара / первоначальная ст-сть основных средств.

Исходная цена активов определяется для изготовленных изделий по отношению к вложенным в нее средствам. Кроме этого, расчет можно осуществить так:

Повышение эффективности ОС

Сегодня на предприятиях достаточно большое внимание уделяется вопросу реализации товара. В рамках довольно жесткой конкуренции ценообразование занимает ключевую позицию в процессе формирования спроса. Но постоянно сдерживать стоимость, предоставлять скидки покупателям крайне невыгодно. Это может привести к кризису, поскольку полученный доход не будет покрывать расходы. В итоге компания станет неплатежеспособной. Выходом из ситуации может стать снижение затрат. Как считают многие специалисты и руководители промышленных предприятий, можно снизить себестоимость за счет уменьшения условно-постоянных издержек, постоянно увеличивая объем выпуска. Последняя задача, как правило, решается посредством привлечения нового оборудования (в лизинг либо кредит) и только в небольшой степени за счет выявления и использования внутренних резервов.

Несомненно, привлечение нового оборудования будет способствовать увеличению выпуска. Но предполагаемый экономический эффект получат те компании, которые наращивают мощности для удовлетворения повысившегося спроса на товар. Остальным предприятиям целесообразно заняться поиском внутренних резервов и разработать программу их рационального использования.

Эффективность оборота ОС

Фондоотдача и фондоемкость должны быть сбалансированными. От того, насколько эффективно используются ресурсы компании, будет зависеть прибыльность деятельности. В настоящее время наметилась не очень благоприятная тенденция. На многих предприятиях отмечается снижение эффективности оборота ОС. Фактический уровень оценивается в динамике за несколько лет. Однако если фондоотдача и фондоемкость планируются, то проводят сопоставление с плановыми значениями. В качестве одного из факторов, влияющих на снижение эффективности активов, выступает медленное их освоение. При этом сокращение срока введения в эксплуатацию ресурсов может обеспечить ускорение их оборота. Это, в свою очередь, замедлит наступление морального устаревания активов компании и повысит результативность ее экономической деятельности.

Комплексный анализ

Для его осуществления необходимо рассмотреть деятельность компании с разных сторон. Именно поэтому в экономическом анализе в расчет принимаются в первую очередь фондоотдача и фондоемкость. Формулы, приведенные выше, используются для оценки эффективности оборота активов и количества ресурсов, которые нужно затратить на их приобретение. По результатам анализа разрабатывается комплекс мер, направленные на повышение прибыльности оборота активов. Среди них, в частности, могут предусматриваться:

- Увеличение доли оборудования.

- Замена устаревших моделей новыми.

- Увеличение производственной эффективности посредством повышения производительности, устранения вспомогательных ненужных основных фондов.

- Продажа части оборудования, которая не используется или эксплуатируется крайне редко.

- Переход на выпуск изделий, обладающих более высокой добавленной стоимостью.

- Увеличение числа смен, ликвидация простоев. Это приведет к повышению коэффициента по использованию машинного времени.

Результаты оценки

Фондоотдача и фондоемкость основных фондов рассчитываются с использованием значений, отражающих объем уже выпущенных изделий и стоимости активов, задействованных в процессе. Эффективность ресурсов зависит от чистой прибыли компании. Ее значение сопоставляется с суммами амортизации. По результату оценивается фондоемкость/фондоотдача. Рентабельность компании будет признана в случае, если амортизационные отчисления окажутся меньше чистой прибыли.

Важный момент

Многие руководители не совсем четко понимают необходимость определения фондоотдачи. Однако на практике ее величина помогает принимать различные управленческие решения. К примеру, зная показатель фондоотдачи, предприниматель осуществляет закупку того или иного оборудования. Если полученная впоследствии прибыль будет выше затрат на приобретение, то вложение можно считать эффективным. В этой связи можно сказать, что величина фондоотдачи служит в качестве средства подстраховки и планирования для любого предприятия.

Динамика

Уровень изменений рассматриваемых показателей будет зависеть, как это выше уже отмечалось, от степени оснащенности компании. Во время интенсивного перевооружения труда современными средствами отмечается понижение фондоотдачи. Но впоследствии в процессе освоения новых инструментов ее величина стабилизируется. Более того, формируются предпосылки для увеличения значения. На каждом этапе имеет место предел роста уровня фондовооруженности, за которым отмечается уменьшение фондоотдачи. В качестве одного из необходимых условий выступает опережающее повышение эффективности труда в сравнении с увеличением степени оснащенности. На предприятиях должны быть предусмотрены меры, которые направлены на повышение фондоотдачи. Например, для строительно-монтажных компаний актуальным решением проблемы может стать увеличение сменности, усиление загрузки, совершенствование организации труда и непосредственно самого технологического процесса, модернизация оборудования с учетом характера деятельности и так далее. Используя способ абсолютных разниц, можно определить влияние факторов, касающихся оборота активов:

- Экстенсивный (количественный) - сумма ОС.

- Интенсивный (качественный) - фондоотдача.

Заключение

Рациональное использование имеющихся на предприятии основных фондов позволяет увеличить объем товаров общественного потребления и уровень национального дохода. Повышение эффективности эксплуатации собственных ресурсов компании исключает необходимость привлекать дополнительные капвложения. При этом увеличение объема выпуска достигается в минимальные сроки. Грамотное использование основных фондов, поддержание фондоемкости на оптимальном уровне обеспечивает максимальную фондоотдачу, ускоряет производственный процесс, снижает издержки на него и уменьшает расходы на воспроизводство новых активов. В качестве экономического эффекта повышения результативности оборота ОС выступает увеличение общественной производительности.

Фондоотдача отражает количество товара (или объем дохода), которое компания получает с каждого рубля ОС, имеющихся в ее распоряжении. По ее величине оценивается эффективность оборота активов. Фондоемкость отражает количество средств, которые необходимо вложить в основные средства для получения необходимого объема продукции. При улучшении использования активов ФО повышается, а ФЕ - снижается. Если фондоемкость снижается, значит, имеет место экономия труда. В процессе оценки из состава ОС выделяются рабочее оборудование и машины. Сравнение процентов исполнения плана и темпов роста в расчете на рубль стоимости активной части средств и на 1 руб. ст-сти технологических ресурсов показывает воздействие изменения структуры производственных фондов на результативность их эксплуатации. Второе значение при данных условиях должен быть выше первого (если увеличивается удельный вес рабочей группы ОС).

Фондоемкость - финансовый коэффициент, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. Данные для его расчета содержит бухгалтерский баланс компании.

Фондоемкость рассчитывается в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства как Фондоемкость.

Фондоемкость - что показывает

Фондоемкость - показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Чем меньше этот показатель, тем лучше используется оборудование предприятия. Уменьшение показателя - положительная тенденция в развитии предприятия.

Если возникает ситуация, при которой фондоемкость возрастает, а фондоотдача падает, - производственные мощности используются нерационально, они недозагружены.Это означает, что следует как можно скорее приступить к поиску дополнительных резервов.

Для каждой отрасли и каждого конкретно продукта данный показатель будет специфичным. Поэтому анализ фондоемкости проводится в рамках одной отрасли производства и для аналогичных видов продукции.

Фондоемкость - формула

Общая формула для расчета коэффициента:

| K ф = | 0.5*(стр.120 н + стр.120 к) |

| стр.010 |

где стр.010 - строка отчета о прибылях и убытках (форма №2), стр.120 н и стр.120 к - строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным бухгалтерского баланса:

Фондоемкость - значение

Эффективность использования основного капитала определяется путем сопоставления уровня фондоемкости с нормативной или плановой величиной этого показателя за период.

Внедрение прогрессивных ресурсосберегающих видов техники и технологии ведет к росту фондовооруженности труда, которая в отдельных случаях растет опережающими темпами по сравнению с темпами роста производительности труда. Это приводит к росту фондоемкости или уменьшению фондоотдачи. Между тем снижение уровня использования основного капитала в условиях экономии материальных или трудовых ресурсов может привести к росту эффективности производства.

Следовательно, рост фондоемкости продукции может быть экономически оправдан, если он направлен на экономию сырья, материалов, топливно-энергетических и трудовых ресурсов, которые позволяют возместить потери от снижения фондоотдачи. Возмещение потерь при опережающих темпах фондоемкости продукции может быть обеспечено при опережающих темпах роста чистой прибыли по сравнению с темпами роста фондоемкости продукции. При расчете темпов роста чистой прибыли учитывается показатель изменения оптовых цен.

Страница была полезной?

Еще найдено про фондоемкость

- Влияние трудоемкости на фондоемкостъ. Выработка и фондоотдача, фондовооруженность Влияние трудоемкости на фондоемкостъ Выработка и фондоотдача фондовооруженность Артем Никольский ООО Научно-производственное предприятие Стройтэк г Екатеринбург Россия Экономика

- Состояние, использование и движение основных средств на предприятии Фондоотдача тыс руб 3,885 3,879 3,404 -0,481 87,62 Фондоемкость тыс руб 0,257 0,258 0,294 0,037 114,4 Фондорентабельность % 51,83 115,6 58,91 7,08 113,7

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Сельское хозяйство а именно животноводство - фондоемкое производство требующее большое количество специализированной техники строений для животных для хранения кормов и тд

- Особенности анализа основных средств организации ФО фондоемкость ФЕ фондорентабельность RB и др Для расчета показателей характеризующих эффективность использования основных средств нужны

- Обоснование финансовых решений в управлении структурой капитала малых организаций Для фондоемких видов экономической деятельности промышленные производства строительство транспорт - в качестве критерия отнесения организации к

- Проблемы анализа основных средств предприятия Основные средства 2012 г 4068014 1012164 4,02 2013 г 5038550 1139404 4,42 Фондоемкость Основные средства Выручка 2012 г 1012164 4068014 0,25 2013 г 1139404 5038550 0,23 Таблица

- Управление затратами по налогу на имущество организаций Результаты анализа свидетельствуют о том что налог на имущество организаций оказывает большое влияние на деятельность фондоемких предприятий Развитие имущественного налогообложения организаций в российской федерации Перспективы развития налогообложения имущества организаций касаются

- Анализ и оценка эффективности финансовой политики организации ОС руб 15,00 16,89 12,00 1,89 -4,89 Фондоемкость производства и реализации продукции руб 0,23 0,20 0,27 -0,03 0,07 Фондорентабельность % 0,47 0,41

- Производственный риск Факторы производственного риска неполная загрузка производственных мощностей на фоне увеличения постоянных затрат себестоимости или снижения выручки первым признаком неполной загрузки мощностей является превышение пассивной части основных производственных фондов над активной перезагрузка производственных мощностей которая может привести к неисправности поломкам основных производственных фондов выход из строя значимого для производственного процесса оборудования часть оборудования входящего в производственную линию не является собственностью заемщика основные производственные фонды и производственные здания в которых они расположены не являются собственностью заемщика и принадлежат ему на праве аренды если договором аренды предусмотрено право арендодателя на одностороннее расторжение договора основные производственные фонды находится в старых зданиях требующих капитального ремонта отсутствует охрана и или имеется низкий уровень пожарной безопасности в торговых складских и производственных помещениях выявлено выбытие основных производственных фондов непосредственно участвующих в производственном процессе высокий износ основных производственных фондов более 70% высокая доля устаревших основных производственных фондов в их общем объеме более 50% заемщик использует в своей деятельности уникальное технически сложное оборудование которое требует особых условий эксплуатации хранения и ремонта высокая доля производственного брака в общем объеме выпускаемой продукции резкое увеличение фондоемкости и потребности в фондах что говорит о снижении объемов продаж ухудшении загрузки оборудования росте

- Учет затрат и калькулирование себестоимости продукции в соответствии с РСБУ и МСФО на примере ОАО АвтоВАЗ ОАО АвтоВАЗ крайне важно уделить внимание высокому уровню фондоемкости производства В связи с этим становится важным вопрос начисления амортизации который в данном случае

- Финансовые инструменты управления основным капиталом предприятия и особенности их применения в республике Беларусь Особенно внимательно к увеличению стоимости основных средств следует отнестись фондоемким предприятиям с большим удельным весом постоянных издержек Увеличение амортизационных отчислений может отразиться на сбыте

- Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2013 год Так в фондоемких производствах доля основных средств в активах предприятия велика поэтому коэффициент будет ниже Положительная динамика

- Использование методов стратегического анализа производственных затрат предприятия В качестве базы распределения может использоваться количественный показатель величина которого напрямую зависит от объема производства например человеко-часы работы персонала - при трудоемком производстве машино-часы работы оборудования - при фондоемком производстве величина прямых материальных затрат - при материалоемком производстве Такой подход к распределению накладных

- Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли На машиностроительных предприятиях высокий уровень постоянных расходов зависит от отраслевых особенностей деятельности характеризующихся значительной фондоемкостью производимой продукции Такие предприятия имеют высокое значение производственного рычага и теряют гибкость в управлении

- Моделирование финансовых результатов на основе факторного анализа Фондоотдача 15,159 18,635 20,197 Фондоемкость 0,066 0,0537 0,0495 Фондовооруженность 38001 40121 45291 Рентабельность финансовых вложений 8,102 12,074 23,424 Среднесписочная

- Оценка себестоимости производства продукции предприятия Ресурсосбережение влияет на трудоемкость землеемкость фондоемкость и материалоемкость производства Уменьшение материалоемкости обеспечивается сокращением объемов затрат на основе улучшения качества и

- Экономические показатели оценки использования активов предприятия (на примере ОАО ЧЭМК) Соотношение удельных весов каждого экономического элемента в общей сумме затрат позволяет определить тип производства по факторам материалоемкое трудоемкое или фондоемкое хозяйствующего субъекта Таблица 3. Структура себестоимости произведенной продукции по элементам ОАО ЧЭМК тыс руб

- Оценка влияния факторов на показатели рентабельности Если числитель и знаменатель разделить на выручку то факторная модель будет выглядеть как отношение рентабельности продаж к фондоемкости Рентабельность функционирования организации исчисляется делением прибыли до налогообложения или величины чистой прибыли на полную

- Роль основных фондов в хозяйственной деятельности предприятия Кзав 3 Фондоемкость Фе Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства

- Задачи, виды и методы экономического анализа Субъективные факторы - производительность труда фондообеспеченность фондоемкость одним словом все что определяется жизнедеятельностью данного трудового коллектива В процессе экономического анализа решается