Коэффициент абсолютной ликвидности и показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги. Эти расчетные характеристики называют коэффициентами ликвидности. Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель - объем краткосрочных долгов. Представить ее можно в двух видах в зависимости от того, каким будет знаменатель:

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз ,

КрФинВл - сумма краткосрочныхфинвложений;

КрОбяз - общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб) ,

КЛабс - коэффициент абсолютной ликвидности;

ДенСр - сумма денежных средств;

КрФинВл - сумма краткосрочных финвложений;

КрКр - сумма краткосрочных заемных средств;

КрКрЗд - сумма краткосрочной задолженности кредиторам;

ПрОб - сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются. При существенности двух последних сумм они могут исказить смысл расчета коэффициента. Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500 ,

КЛабс - коэффициент абсолютной ликвидности;

1500 - номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550) ,

КЛабс - коэффициент абсолютной ликвидности;

1250 - номер строки бухбаланса по денежным средствам;

1240 - номер строки бухбаланса по финвложениям;

1510 - номер строки бухбаланса по краткосрочным заемным средствам;

1520 - номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 - номер строки бухбаланса по прочим краткосрочным обязательствам.

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Коэффициент абсолютной ликвидности (англоязычный аналог Cash Ratio) – соотношение наиболее ликвидной части активов и текущих (краткосрочных) обязательств. К наиболее ликвидной части активов относятся денежные средства и их эквиваленты. Показатель показывает долю текущих обязательств компании, которая может быть погашена немедленно. Этот индикатор относится к группе показателей ликвидности .

Нормативное значение

Нормативным считается значение от 0,1 до 0,2 . Более низкий показатель указывает на то, что компания не сможет вовремя погасить долги в случае, если срок платежей наступит в скором времени. Значение выше нормативного также может указывать на проблемы в компании и свидетельствовать о неэффективной стратегии управления финансовыми ресурсами. Денежные средства, в отличие от прочих активов, не принимают участия в производственно-сбытовом процессе, они не генерируют доход компании. Поэтому слишком высокий показатель говорит о том, что значительная часть капитала отвлекается на формирование непродуктивных активов.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя ниже нормативного, то компания может привлечь заемные средства , реализовать часть лишних активов для увеличения суммы наиболее ликвидных активов. Если значение показателя является выше нормативного, то компания может вложить часть денежных средств (выше нормы) в производственно-сбытовую деятельность, в финансовые инвестиции и т.д.

Формула расчета коэффициента:

Коэффициент абсолютной ликвидности = Денежные средства и их эквиваленты / Текущие обязательства

Примечания и корректировки

Наличные являются средством, которым все участники финансового процесса согласны обмениваться при совершении финансовых транзакций. Для того, чтобы наличные могли быть классифицированы как оборотные активы, необходимо, чтобы любые ограничения на их хранение и использование отсутствовали. Такая ситуация возможна, например, в случае решения суда о аресте средств. Если есть такие ограничения, то необходимо откорректировать показатель денежных средств и их эквивалентов, который используется при расчете показателя.

Часто компании отображают наличные, на которые действуют ограничения, как денежные средств и эквиваленты в балансе. В таком случае информацию об ограничениях можно найти в примечаниях к финансовой отчетности. Кроме снижения объема денежных средств и эквивалентов на сумму ограниченной части, необходимо также скорректировать значение текущих обязательств и вычесть те, которые связаны с ограничением.

Пример расчета коэффициента абсолютной ликвидности:

Компания ОАО «ВебИнновация-плюс»

Единица измерения: тыс.руб.

Коэффициент абсолютной ликвидности (2016 г.) = 75/242 = 0,31

Коэффициент абсолютной ликвидности (2015 г.) = 46/236 = 0,2

Полученные данные показывают, что в 2015 г. на каждый рубль текущих обязательств приходится около 0,2 рубля денежных средств и их эквивалентов. Таким образом, компания ОАО «ВебИнновация-плюс» могла отвечать по своим обязательствам в 2015 г. В 2016 г. ситуация изменилась и значение коэффициента составило 0,31.

Для снижения этого значение целесообразно направить часть средств, например, на покупку облигаций других предприятий. Это позволит получить дополнительный процентный доход и при этом – оставаться ликвидным. Оптимальный размер такой инвестиции составит 75 – (242*0,2) = 26,6 тыс. руб. Соответственно, (75 - 26,6) = 48,4 тыс.руб. – это сумма денежных средств и эквивалентов при которой абсолютная ликвидность будет в нормативных пределах при неизменном значение суммы текущих обязательств.

Финансовый коэффициент, который получают делением денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства . Данными для расчета служит бухгалтерский баланс компании.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности .

Коэффициент абсолютной ликвидности - что показывает

Показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами.

Коэффициенты ликвидности представляют интерес для руководства предприятия и для внешних субъектов анализа:

- коэффициент текущей ликвидности - для инвесторов;

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент быстрой ликвидности - для банков.

Коэффициент абсолютной ликвидности - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.250, стр.260, стр.610, стр.620, стр.660 - строки бухгалтерского баланса (форма №1)

А1 - наиболее ликвидные активы; П1 - наиболее срочные обязательства; П2 - краткосрочные пассивы

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент абсолютной ликвидности - значение

Нормативное ограничение К ал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

В российской практике существует неоднородность структуры текущих пассивов и сроков их погашения, поэтому нормативное значение является недостаточным. Для российских компаний нормативное значение коэффициента абсолютной ликвидности находится в пределах К ал > 0.2-0.5 .

Коэффициент абсолютной ликвидности - схема

Страница была полезной?

Синонимы

Еще найдено про коэффициент абсолютной ликвидности

- Влияние оборачиваемости активов и обязательств на платежеспособность организации М В Беллендир Коэффициент абсолютной ликвидности ≥ 0,2 4, с 42-43 Коэффициент быстрой ликвидности строгой ликвидности 0,8-1,0 Коэффициент

- Определяем ликвидность баланса Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности показывающий какую часть краткосрочной задолженности компания может погасить в ближайшее время за

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4 На следующем этапе рассчитаем финансовые коэффициенты платежеспособности представленные коэффициентами текущей быстрой и абсолютной ликвидности Коэффициент покрытия текущей ликвидности Ктл показывает какую часть текущих обязательств по кредитам и

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком» МСФО от РСБУ - 1 Коэффициент абсолютной ликвидности норма денежных резервов 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2. Коэффициент

- Ликвидность баланса как одно из основных направлений финансового состояния Ликвидность баланса определяется с помощью финансовых коэффициентов - коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Отклонение 2014 г от 2012 г - Коэффициент абсолютной ликвидности не менее 0,15-0,20 0,334 0,529 0,020 -0,314 Коэффициент уточненной ликвидности не менее

- Взаимосвязь финансовых рисков и показателей финансового положения страховой компании Увеличение финансовых вложений уменьшило общую оборачиваемость то есть рыночные риски также обратно связаны с указанным показателем 5 Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности был проанализирован с помощью способа цепной подстановки Уменьшение денежных

- Анализ финансового состояния в динамике Л9 x x x x 1.203 Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Финансовый анализ предприятия - часть 4 В 2004г коэффициент ликвидности составил 0,562 это значит что предприятие также не является платежеспособным и его краткосрочные обязательства намного превышают оборотные активы но по сравнению с 2003г положение предприятия слегка улучшилось Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время Этот

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Учитывая этот факт за критериальное значение общего показателя ликвидности можно принять единицу 2 Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие краткосрочные обязательства за счёт денежных средств средств

- Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний Это означает что величина собственного капитала предприятия составляет 44% от общих источников финансирования Коэффициент абсолютной ликвидности ниже рекомендуемого значения Только 13% от всей суммы краткосрочных обязательств транспортное предприятие

- Анализ современных методик выявления признаков преднамеренного банкротства Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Влияние оценочных обязательств на показатели ликвидности: проблемы и решения ФСФО РФ то есть данный коэффициент находится в пределах допустимого значения Коэффициент абсолютной ликвидности по данным предприятия составил 0,2, что также вписывается в допустимые нормы Однако

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8 Коэффициенты характеризующие платежеспособность должника 2 Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно

- Анализ ФХД на предмет выявления признаков преднамеренного банкротства ЗАО Арсенал по состоянию на 01.01.2010 года по сравнению с положением на 01.01.2008 года показал следующее 1 Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Анализ арбитражного управляющего ПРИМЕР по состоянию на 01.01.2019 г по сравнению с положением на 01.01.2015 г показал следующее 1 Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Прогнозирование банкротства предприятий в транспортной отрасли К7, где К1 - коэффициент абсолютной ликвидности К2 - период погашения дебиторской задолженности в днях КЗ операционный цикл в

- Финансовые коэффициенты при финансовом оздоровлении и банкротстве Например коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника Здесь

- Особенности аудита ликвидности баланса коммерческих организаций По данным бухгалтерского баланса для характеристики ликвидности хозяйствующего субъекта в экономической литературе рекомендуется исчислять как правило три относительных показателя различающихся набором ликвидных средств рассматриваемых в качестве покрытия краткосрочных обязательств коэффициент абсолютной ликвидности промежуточный коэффициент покрытия коэффициент текущей ликвидности При расчете всех этих показателей ис

- Коэффициент денежной ликвидности Синонимы коэффициент абсолютной ликвидности коэффициент наличности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности показывает формула

«Ликвидностью» называется способность одних активов определенного предприятия к быстрой трансформации (превращению) в другие виды активов, которые на данный момент более востребованы.

Наиболее точное понятие «ликвидноcти» определяется единицей времени, за которую происходит трансформация актива, как правило, в денежные средства.

Ликвидность на предприятии, по сути, показывает его способность к покрытию своих обязательств. Именно поэтому разделяют активы, которые реализуются за определенный (средний) срок по рыночной цене и активы, по которым четко обозначены сроки исполнения.

Ликвидность предприятия, в первую очередь, показывает его способность покрывать краткосрочные обязательства по оборотным ресурсам. Коэффициент ликвидноcти дает наиболее точное и общее представление о ликвидноcти активов компании. Для того чтобы предприятие имело нормальный уровень ликвидноcти, необходимое условие заключается в превышении стоимости активов над текущей суммой по обязательствам («золотое финансовое правило»).

Как трактовать значения?

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

Коэффициент текущей ликвидности показывает насколько быстро и в каком объеме предприятие может выплатить свои краткосрочные долги (со сроком исполнения не более одного года). Источником финансирования обязательств при этом выступают текущие активы, имеющие определенную рыночную ценность.

Чем выше показатель текущей ликвидноcти, тем стабильнее ситуация на предприятии, поскольку выше его платежеспособность. При этом эксперты подразумевают не только текущую платежеспособность на какой-то определенный момент, но и возможности компании платить по счетам в условиях резкого изменения внешних финансовых обстоятельств, на которые невозможно повлиять.

Появление некого форс-мажора может заставить руководство компании продать часть запасов. Такого рода деятельность не является основным профилем фирмы. Базой для проведения расчетов показателя текущей ликвидноcти является баланс компании (бухгалтерская форма номер 1).

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Если значение коэффициента ниже 1,5, то это прямое свидетельство того, что предприятие имеет некоторые трудности в покрытии своих текущих обязательств.

Однако, данная ситуация может разрешиться путем получения достаточного потока денежных средств в процессе операционной деятельности компании. Для этого эксперту необходимо провести анализ «Отчета о движении денежных средств» (по форме №4), строки 4111. К примеру, для фирм, которые занимаются розничной торговлей, данная ситуация вполне приемлемая.

Слишком завышенный показатель ликвидноcти часто свидетельствует о недостаточности использования оборотных ресурсов и ограниченности доступа к получению краткосрочных займов (в том числе и банковских). Для примера, накопление на вполне рентабельной компании неликвидных товаров характеризируется стремительным ростом коэффициента текущей ликвидноcти.

Среди прочих факторов, которые могут повлечь за собой рост коэффициента ликвидноcти, выделяют такие:

- Ужесточения условий взаиморасчетов между поставщиками и другими контрагентами.

- Чрезмерное кредитование покупателей (когда у компании появляется большая сумма дебиторской задолженности, а требования к покупателям относительно сроков оплаты практически отсутствуют).

- Увеличение запасов сырья и прочих материалов на складах или в производстве.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

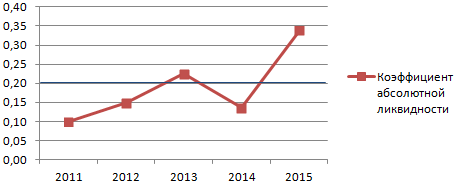

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.