Fiecare deponent, atunci când plasează un depozit într-o bancă, dorește să știe cât de mult venit poate fi primit la sfârșitul termenului. Astăzi, există două modalități principale de calculare a dobânzii: complex și simplu, iar fiecare instituție financiară calculează profiturile în felul său. În acest articol vom analiza cum să calculăm dobânda la un depozit.

Ce tipuri de acorduri există?

Schemele de calcul al dobânzii pot fi complexe și simple, în timp ce schema simplă de calcul este că dobânda se acumulează fie la sfârșitul termenului contractului, fie într-un cont separat din care clientul o poate retrage o dată pe lună sau trimestrial.

A doua schemă implică capitalizarea dobânzii, adică dobânda acumulată este adăugată la suma depozitului, mărind-o. În perioada următoare, venitul din dobânzi se calculează din suma depozitului deja crescută.

O schemă complexă este mai profitabilă deoarece vă permite să obțineți mai multe venituri. Cu toate acestea, tarifele pentru astfel de programe sunt mai mici.

Formule de bază

Opțiune simplă

Formula de calcul a dobânzii la un depozit trebuie specificată în termenii acordului.

Arata cam asa:

, Unde:

Să dăm un exemplu. Investitorul a depus 10.000 de ruble. Rata anuala - 10% pe an. Programul de depozit nu implică reaprovizionare și valorificare.

Conform calculului folosind această metodă, obținem:

Astfel, pentru 3 luni depozit clientul va primi dobândă în sumă 246,6 ruble.

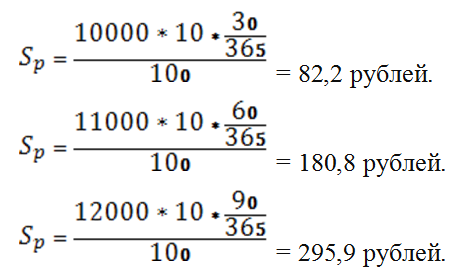

Dobânda simplă este aplicabilă și în cazul depozitelor reînnoite. În acest caz, calculul se efectuează după cum urmează.

Clientul a pus 10.000 de ruble sub 10% pe an, pe o perioadă de 3 luni. Depozitul a fost completat de două ori 1000 de ruble. Primul este prin 30 de zile, al doilea – în două luni.

Astfel clientul va primi 82,2 rubleîn prima lună înainte de reînnoirea depozitului și 180,8 rubleȘi 295,9 rubleîn a doua, respectiv a treia perioadă.

Versiune complexă

O metodă complexă de calcul presupune capitalizarea dobânzii. Să ne uităm la diagramă ca exemplu. Clientul a plasat un depozit 100.000 de ruble la rata 8,7% , timp de o jumătate de an. Condiții de depozit – p. Calculul se face după cum urmează.

S = 100000 * (1+8,7*30/365/100) 6 – 100000 = 4367,9 ruble.

La sfârșitul perioadei de depunere clientul va primi 4367,9 ruble profit suplimentar. Este foarte ușor să verificați calculul folosind formula simplă a dobânzii. Pentru a face acest lucru, perioada de depozit este împărțită în perioade separate, iar soldul este luat pentru calcul, ținând cont de plățile și angajamentele anterioare.

| Lună | Suma depusă | Dobândă | Cantitatea de zile | Suma dobânzii | Suma depozitului la sfârșitul perioadei |

| 1 | 100000 | 8,7% | 30 de zile | 715,1 | 100715,1 |

| 2 | 100715,1 | 8,7% | 30 de zile | 720,18 | 101435,28 |

| 3 | 101435,28 | 8,7% | 30 de zile | 725,34 | 102160,62 |

| 4 | 102160,62 | 8,7% | 30 de zile | 730,52 | 102891,14 |

| 5 | 102891,14 | 8,7% | 30 de zile | 735,74 | 103626,88 |

| 6 | 103626,88 | 8,7% | 30 de zile | 741 | 104367,88 |

Astfel, tabelul arată că formula dobânzii compuse este mai simplu de utilizat decât calcularea unui depozit cu capitalizare folosind dobânda simplă.

Prin înlocuirea valorilor depozitului în formule, puteți calcula independent venitul final

Pentru un cont cu reîncărcări

Programele de depozit cu reîncărcare au și caracteristici pentru calcularea dobânzii.

Rata anuală pentru astfel de depozite este puțin mai mică. Acest lucru se explică prin faptul că în perioada de valabilitate a acordului rata de refinanțare poate scădea, iar depozitul va deveni neprofitabil pentru bancă.

Să dăm un exemplu de calcul al dobânzii la un depozit cu reîncărcare.

Clientul deschide un depozit în valoare 70.000 de ruble la rata 7% pe an pt 3 luni.

Pentru prima lună venitul dvs. va fi:

După completarea depozitului la 3000 de ruble, contul conține o sumă de 73.000 de ruble.

Recalculare pentru anul:

Venituri pentru restul de 60 de zile:

Suma totală a dobânzii la depozit pentru trei luni va fi 1242 de ruble din suma in 73.000 de ruble. Și suma finală a depozitului 74242 ruble.

Avertismente importante cu privire la calculele procentului de contribuție

Rata efectivă

Rata efectivă a dobânzii vă permite să estimați venitul real dintr-un anumit depozit. Această rată vă permite să comparați diferite oferte de la bănci și să le alegeți pe cele mai profitabile.

Deoarece capitalizarea depozitelor afectează semnificativ veniturile din depozit, rata efectivă se calculează folosind următoarea formulă:

S efectiv = ((1+I/100/n) n – 1) x 100

, Unde:

Să prezentăm calculul folosind un exemplu. Depozitul este plasat în bancă timp de 1 an la 10% pe an. Capitalizarea dobânzii este lunară.

S efectiv = ((1+10/100/12) 12 – 1) x 100 = 10,43%

Rata anuală efectivă a dobânzii în acest caz va fi 10,43% .

Adică, atunci când alegeți un depozit, este necesar să comparați ratele efective. Astăzi există suficiente servicii online pentru calcularea ratelor de depozit. Calculatoare similare pot fi găsite pe site-urile băncilor.

Taxare

Orice venit al unui cetățean al Federației Ruse stabilit prin lege este supus impozitului. În cazul unei bănci, un astfel de venit este recunoscut ca procent de exces din rata de refinanțare.

Din august 2017, rata de refinanțare nu este stabilită. De la 1 ianuarie 2017, Banca Centrală a Federației Ruse a decis să nu aloce refinanțarea ca o rată separată, ci să o echivaleze cu rata cheie.

Rata cheie în 2017 este 11% , ceea ce înseamnă că, dacă dobânda la depozit este mai mare decât această valoare, atunci impozitul pe venitul personal trebuie perceput pentru astfel de venituri - 35% .

Să trecem la legislație. Datele privind impozitele plătite de persoane fizice pe venit sunt luate în considerare la articolul 214.2 din Codul fiscal al Federației Ruse, astfel cum a fost modificat și completat de la data aplicării. Deci, puteți face calcule simple.

Dacă clientul plasează un depozit de 10.000 de ruble pentru o perioadă de 1 an la o dobândă simplă de 12,3%, atunci la expirarea acordului va trebui să plătească la biroul fiscal:

- 10000 *12,3% = 1230 de ruble;

- 10000*11% = 1100 de ruble;

- (1230-1100)*35% = 45,5 ruble.

Astfel, în exemplul luat în considerare este clar că impozitele vor fi 45,5 ruble. Banca se ocupa de deducerea impozitelor, iar clientul va primi pur si simplu o suma redusa.

Dependență de sincronizare

Venitul final din depozit depinde de calendar și calcularea lui manual este destul de simplă.

Pentru un depozit de 10.000 de ruble la o rată anuală de 8%, vom calcula după cum urmează:

- Să stabilim cu ce este egală acumularea zilnică 1% : 10000/100 = 100 de ruble;

- înmulțiți cu suma dobânzii pe care o acordă banca: 100*8 = 800 de ruble;

- adăugați procentul la corpul depozitului: 10000 + 800 = 10800 de ruble.

Dacă banii sunt plasați nu pentru un an, ci pentru o altă perioadă, atunci procentul este mai greu de calculat. Să ne uităm la același exemplu, dar perioada de depunere va fi 182 de zile.

Pentru anul profitabilitatea va fi 800 de ruble. In spate 1 zi an investitorul va primi: 800/365 = 2.192 de ruble. Acesta este costul depozitului, calculat zilnic. Condițiile depozitului din exemplu precizează că termenul este 182 de zile, în consecință, este necesar să se înmulțească această perioadă cu venitul zilnic: 182 * 2.192 = 398,9 ruble.

În bănci, termenele de depozit sunt indicate în luni sau ani, dar zilele sunt încă folosite în calcul.

Deci, termenii comuni sunt:

- 1 lună - 30 de zile;

- 3 luni - 90 de zile;

- șase luni - 182 de zile;

- an - 365 de zile.

Cu un depozit completat, procesul necesită mai multă muncă. În acest caz, puteți utiliza un calculator online.

Un exemplu de verificare a totalului

Când se calculează pe un calculator, poate fi dată o sumă greșită, deoarece factorul tehnic există întotdeauna. Dacă depozitul a fost deschis mai devreme și aveți un extras de cont cu toate angajamentele, atunci este foarte ușor să verificați corectitudinea acumulării veniturilor.

De exemplu, pe 20 februarie, clientul deschide un depozit cu capitalizare trimestrială. Suma depusă 10.000 de ruble, licitați 10% . Termen - 9 luni sau 272 de zile. Eliminat pe 15 august 5000 de ruble.

| Zile | Data | Venire | Consum | Suma contului |

| 20 februarie 2017 | 10000 | 0 | 5000 | |

| 49 | 10 aprilie 2017 | 30000 | 0 | 35000 |

| 42 | 20 mai 2017 | 535 | 0 | 35535 |

| 85 | 15 august 2017 | 0 | 5000 | 30535 |

| 6 | 20 august 2017 | 744,77 | 0 | 31324,95 |

| 91 | 20 noiembrie 2017 | 789,95 | 0 | 32027,83 |

- Din 20 februarie până pe 10 aprilie: 10000*9/100*49/365 = 120,8.

- Din 10 aprilie până pe 20 mai: 40000*9/100*42/365 = 414,2.

- Din 20 februarie până pe 20 mai: 120,8 + 414,2 = 535.

- Din 20 mai până pe 15 august: 35535 * 9/100 * 85/365 = 744,77.

- Din 15 august până pe 20 august: 30535 * 9/100 * 6/365 = 45,18.

- Din 20 mai până în 20 august: 744,77 + 45,18 = 789,95.

- Din 20 august până pe 20 noiembrie: 31324,95 * 9/100 * 91/365 = 702,88.

Calculatoare online

Calculatoarele online sunt create pentru confortul utilizatorilor. Aproape fiecare site are soiuri de împrumut, depozit și ipotecă. Puteți utiliza calculatorul de depozit pentru a calcula plățile de depozit.

Când completați datele, trebuie să acordați o atenție deosebită condițiilor specificate, cum ar fi capitalizarea, prelungirea, rata dobânzii și termenii de depozit. Acest lucru vă va permite să calculați cel mai precis venitul viitor.

Astfel, puteți calcula singur dobânda la depozit. Pentru a face acest lucru, trebuie să cunoașteți termenii exacti ai depozitului și conceptele de bază ale contractului de depozit.

Calculul de pe calculator poate diferi de calculul bancar cu câteva zeci de ruble, deoarece suma este rotunjită. Din acest motiv, la întocmirea unui acord, este mai bine să ceri unui specialist bancar un extras bancar autentic pentru un anumit program de depozit.