Чтобы сделать расчет, последовательно введите необходимые данные:

- Укажите расчетный период – год, за который Вы будете уплачивать взносы.

- Если Вы платите не за весь год, во втором окне укажите точный временной период.

- Обязательно отметьте, к какой возрастной группе Вы относитесь – к родившимся до 1967 года, или к родившимся от 1967 года включительно.

Нажав кнопку «Получить расчет платежа ИП», Вы увидите подробный отчет о вычислении и результат расчета, с разбивкой по отдельным фондам и видам взносов.

Немного о страховых взносах ИП

Страховые взносы ИП за 2013 год отсчитываются от фиксированной ставки минимального размера оплаты труда.

Всего в 2013-м ИП должен отдать в бюджет 35 664,66 рублей. Предприниматель обязан уплатить взносы, даже если у него не было доходов.

ИП освобождается от обязанности платить фиксированные платежи только в некоторых случаях:

- если Вы служите армии;

- если Вы ухаживаете за ребенком, пока ему не исполнилось полтора года – но в общем не более трех лет;

- если Вы ухаживаете за инвалидом первой группы, ребенком-инвалидом или за пожилым человеком в возрасте, перешагнувшем за 80 лет;

- если Вы проживаете с супругом-военнослужащим в местах его службы, где невозможно осуществление трудовой деятельности, но не более пяти лет в общем;

- если Вы живете с супругом – работником дипслужбы за границей РФ, но не более пяти лет в общем.

Но все это возможно только в том случае, если Вы действительно в это время не осуществляли хозяйственную деятельность!

(Пока оценок нет)Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

Какие взносы платят ИП: вводная информация

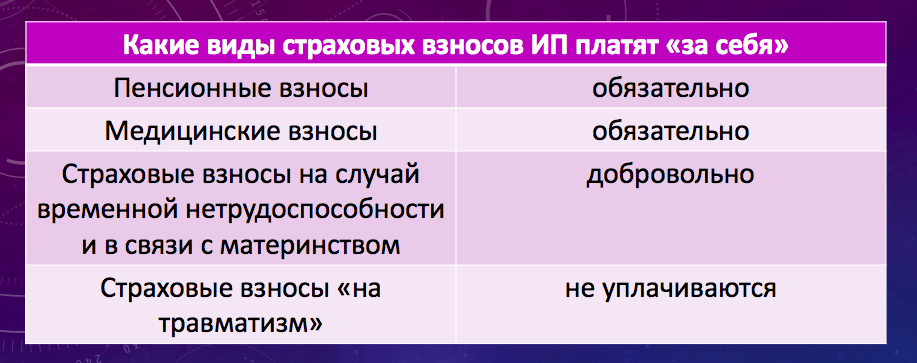

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Главные выводы

Как платят страховые взносы ИП и в каких целях это необходимо? Люди, работающие по трудовому договору, чаще всего забывают, что регулярно отчисляют средства за будущую пенсию, медицинское и социальное страхование. Точнее, их организации платят за них из их зарплаты. У бизнесменов нет работодателей и они сами себе налоговые агенты. Рассказываем, каким образом считать и платить страховые отчисления, чтобы не вызвать претензии у контролирующих органов.

Что такое страховые взносы

В России медицина условно бесплатная, а пенсии условно государственные. «Условно» потому, что в действительности все работающие граждане ежемесячно платят пенсионные, страховые и социальные взносы. Платят не сами, а через налогового агента, которым выступает работодатель. Но такие взносы ИП за себя платят самостоятельно, потому у них нет налогового агента. Они сами себе работодатели. А если у них работают сотрудники - они платят и за них.

Закон обязывает индивидуальных предпринимателей делать отчисления на будущую пенсию и взносы за медицинское страхование. Социальное страхование, средства которого используются для начисления больничных и пособий при рождении ребёнка, являются правом, а не обязанностью. То есть, выплаты в ФСС добровольные.

Как оплатить взносы в пенсионный фонд и сэкономить время? Лучше всего составить платёжное поручение на сайте налоговой службы и оплатить онлайн через мобильное приложение или сайт «Сбербанка».

Выплата страховых взносов обязательна для ИП

Кто обязан платить

Страховые отчисления, так или иначе, платят все граждане. ИП платят их без исключений. Даже если предприниматель перестал вести деятельность, но не снят с регистрации, выплаты в ПФР и ФОМС остаются обязательными. По этому направлению есть судебные прецеденты: все решения судей в таких случаях принимаются в пользу государства. С налогоплательщика взыскивают все задолженности.

Поэтому, если индивидуальный предприниматель решает прекратить работу, он должен уведомить ФНС и ликвидировать статус ИП. В противном случае, страховые взносы будут начисляться в прежнем режиме.

Исключения всё же есть, но их немного. Предприниматели вправе отказаться от выплаты на страхование, когда не работают, потому что:

- служат в вооружённых силах;

- ухаживают за малолетним ребёнком или ребёнком с инвалидностью;

- ухаживают за инвалидом 1-ой группы или пожилым родственником старше 80 лет.

Разумеется, любой из этих статусов нужно подтверждать документами.

Расчет страховых взносов

Сколько средств придётся затратить на эти отчисления? Сейчас это фиксированные суммы, что существенно упрощает расчёты и выплаты. Считать что-то придётся только тогда, когда прибыль за год превысит 300 000 рублей.

Фиксированные платежи ИП:

- медицинское страхование, ФОМС - 5 840 рублей;

- пенсионные накопления, ПФР - 26 545 рублей + 1% от дохода свыше 300 000 рублей.

Разберём, как рассчитать взносы в ПФР по образцу. Бизнесмен работает один и заработал 527 500 рублей. Что он должен заплатить? Во-первых, фиксированные 26 545 рублей в ПФР и 5 840 рублей на медстрахование. Во-вторых, дополнительный взнос за доход свыше 300 тысяч рублей. Обратите внимание, процент вычисляется не от всей суммы, а от превышения лимита. То есть: (527 500 - 300 000) х 1% = 2 275 рублей.

Итоговая сумма выплаты: 5 840 + 26 545 + 2 275 = 34 660. Именно столько за год должен заплатить бизнесмен государству. Фиксированные взносы ИП существенно упростили жизнь налогоплательщиков, так как ранее размер платежей был привязан к минимальному размеру оплаты труда.

Что считать доходом

Доходами в широком смысле слова считаются все заработанные средства от бизнеса за минусом рабочих расходов. В зависимости от режима налогообложения понятие «доходы» незначительно меняется.

На размер личных страховых взносов налоговый режим никак не влияет, но имеет значение при графике выплат. Когда нужно платить отчисления при разных налоговых системах, расскажем ниже.

Страховые взносы на работников

Если у предпринимателя есть сотрудники, он автоматически выступает их налоговым агентом. Проще говоря, считает и выплачивает за них подоходный налог (13% от зарплаты) и вносит средства в ФОМС и ФСС. В отличие от индивидуальных предпринимателей, обычные граждане обязаны платить в ФСС.

Суммы здесь не точные и рассчитываются в процентах от зарплаты. 22% в ПФР, 2,9% в ФСС, 5,1% в ФОМС. Предположим, ИП официально платит работнику 18 555 рублей. Сколько средств придётся заплатить государству:

- НДФЛ: 18 555 х 13% = 2 412,15 рублей;

- ПФР: 18 555 х 22% = 4 082,1 рублей;

- ФОМС: 18 555 х 5,9% = 1 094,7 рублей.

- ФСС: 18 555 х 2,1% = 389,655.

В сумме получается 7 978,605. То есть, почти 8 тысяч рублей предприниматель выплатит за 1 месяц (!) государству за работника с «белой» зарплатой в 18 тысяч рублей. Если же будут нарушения по объёмам и срокам, предпринимателя привлекут к ответственности.

Калькулятор взносов за себя

Обязательные платежи ИП несложно рассчитать вручную, так как большую часть составляют фиксированные значения. Их утверждает правительство на каждый год. Посчитать 1% от дохода свыше 300 тысяч тоже весьма просто. Однако есть современные бесплатные инструменты, которые помогут провести или проверить вычисления за несколько секунд. Найдите их: в поисковой строке наберите «расчёт страховых взносов». Чтобы произвести расчет страховых взносов ИП требуется указать только дату регистрации и доход.

Сроки уплаты страховых взносов ИП

Основную часть выплат (без 1%) нужно успеть перевести фондам до 31 декабря. Ограничений по срокам нет, требований вносить средства авансом - тоже. Предприниматель может платить по чуть-чуть каждый месяц, разбить сумму на 4 части и вносить поквартально или заплатить разом. Это его право. Проверяющие органы не могут требовать иного порядка выплат.

Что касается дополнительного начисления, то есть 1%, его платят до начала июля следующего года. Например, если бизнесмен заработал за 2018 год 700 000, то утверждённую сумму он внесёт до 1 января 2019 года, а 1% от «излишних» 400 тысяч - до 1 июля 2019.

Как лучше выплачивать: частями или разом? Ответ зависит от специфики работы. Если предприниматель уверен, что в конце года он свободно найдёт 33 тысячи рублей без вреда для бизнеса, можно не утруждать себя авансами. Но практика показывает, что гораздо безопаснее разделить отчисления на несколько небольших частей и вносить в течение года.

Уменьшение суммы налогов за счет страховых взносов

Пенсионные отчисления ИП можно использовать для уменьшения налога. Это выгодно, потому что помогает сокращать налог на 32 тысячи. Для малого бизнеса это может означать полное обнуление выплат. В разных режимах это работает немного по-разному.

Взносы ИП на УСН

Налогоплательщики на упрощённом налогообложении платят авансовые платежи раз в 4 месяца и налог на прибыль по итогам года. Им разрешается использовать личные взносы на страхование для уменьшения сумм выплат, причём несколькими вариантами. Когда предприниматель переводит на страхование небольшими суммами раз в квартал, каждый авансовый платёж можно сократить. Если же весь объём выплат ИП вносит в декабре, можно сократить итоговый платёж сразу на 32 385 рублей. Это действительно для предпринимателей, работающих полностью самостоятельно.

К сожалению, если у ИП есть наёмные работники, сокращать выплаты можно только на 1/2 страховых отчислений.

Каким образом это реализуется на практике? Предположим, за квартал бизнесмен на УСН заработал 115 тысяч. Страховые взносы он решил выплатить 3 частями по 10 795. В ФНС он платит 6% своего дохода, то есть за квартал внесёт 115 000 х 6% = 6 900 рублей. Если он уже заплатил 10 795 рублей, аванс по налогу можно не платить совсем.

Другой вариант: предприниматель не сокращал авансовые платежи и разом заплатил за страхование в конце года. По итогам периода, с учётом авансов он должен заплатить 50 тысяч рублей. Он может вычесть из них весь фиксированный платёж и заплатить только 17 615.

Заплатить в ПФР и ФОМС можно разом, а можно частями, это право предпринимателя

ИП на ЕНВД

Налогоплательщики на «вменёнке» вправе сокращать налог засчёт страховых отчислений: на 100% если работают одни и на 1/2 с работниками. При сокращении налога используются только личные платежи. Сокращать сумму в декларации взносами работников запрещено. Вменёнка оплачивается поквартально. Чтобы сокращать выплату в ФНС страховым платежом, придётся соблюсти два условия:

- платить за страхование до выплаты налога;

- вносить средства каждый квартал.

УСН и ЕНВД

Налогоплательщикам, совмещающим две системы начисления налогов УСН и ЕНВД, тоже разрешается сокращать финансовые обязательства с помощью страховых взносов, но по особым правилам. Например, у ИП на УСН нет наёмных сотрудников, а по ЕНВД есть. Выплата по упрощёнке уменьшается за счёт личного страхования, а сумма по вменёнке - на 50% от перечислений за работников.

В обратном случае, когда работники числятся по направлению УСН, а по вменёнке никого нет, действует тоже правило: упрощёнка сокращается на 50% от взносов работников, а ЕНВД - на полную сумму своих. Проблем с расчётами возникать не должно, потому что при совмещении двух режимов предприниматели обязаны вести отдельный учёт доходов и расходов, а значит, располагают всей информацией о том, сколько должны заплатить по упрощённому режиму, а сколько по вменённому.

Общая система налогообложения

Индивидуальные предприниматели крайне редко работают по общему режиму налогообложения. Но если по каким-то причинам они вынуждены использовать такое налогообложение или автоматически перевелись на него из-за превышения установленной законом суммы доходов или числа работников, разрешается сократить НДФЛ на весь объём личных страховых выплат.

Как сдавать отчетность по страховым взносам

Если предприниматель ведёт бизнес один, без сотрудников, отчитываться по выплатам на страхование не нужно. Достаточно вовремя вносить их. Но когда в штате наёмные сотрудники, придётся регулярно сдавать несколько отчётов:

- С3В-М в отделение ПФР - до 15 числа месяца, после отчётного;

- 4-ФСС - до 20 числа месяца, после отчётного;

- 6-НДФЛ и форму единого расчёта в налоговую службу в течение месяца после окончания квартала;

- 2-НДФЛ в налоговую службу до 1 апреля года, следующего за отчётным.

В пенсионный фонд платят фиксированную сумму 26 545 рублей в год + 1% от доходов свыше 300 тысяч рублей

Ответственность за неуплату страховых взносов

Бизнесмену придётся отвечать не только за своевременную уплату страховых взносов за себя и своих сотрудников, но по отчётности:

- В положенный срок нет отчёта - 5% от долга, но минимум 1 тысяча рублей.

- Неправильный учёт и занижение налогооблагаемых доходов, неоплата/выплата меньше необходимой - 20% от суммы долга, но не менее 40 000.

- Некорректная отчётность в ПФР- 500 рублей за каждое лицо, по которому допущена ошибка.

Заключение

Страховые взносы и отчисления на будущую пенсию делают все граждане России, включая работающих как индивидуальные предприниматели. По факту, это оплата государственной медицинской помощи и накопления на будущую пенсию. Добровольно бизнесмены платят только за социальное страхование, остальные взносы являются обязательными. За нарушение сроков выплат и сдачи отчётов начисляют штрафы.

Внимание! Срочные новости: C 1 июля в проекте ФСС участвуют 9 новых регионов, а бухгалтеры должны представить в Фонд важное заявление до 1 августа

Расчет страховых взносов ИП в ФФОМС в 2019 году

Страховые взносы ИП на обязательное медицинское страхование находят по формуле:

Размер минимального годового взноса на медстрах в 2019 году составляет 6884 ₽. Двенадцатую часть данной суммы уплачивают за каждый полный месяц работы. Четвертую часть уплачивают за квартал. Полностью фиксированную сумму годового взноса нужно уплатить не позднее 31 декабря года текущего расчетного периода.

Примеры расчета страховых взносов ИП в 2019 году

Пример 1

Страховые взносы ИП ПФР в 2019 году уплачивает ежемесячно. Годовой доход составляет не больше 300 000 ₽.

Найдем размер уплачиваемых ежемесячно взносов:

- пенсионные: 29 354 ₽: 12 мес. × 1 мес. = 2446,16 ₽;

- медицинские: (6884 ₽: 12 мес. × 1 мес.) = 573,67 ₽.

Общая ежемесячная сумма платежа:

2446,16 ₽ + 573,67 ₽ = 3019,83 ₽.

Пример 2

См. условия предыдущего примера

Найдем размер уплачиваемых ежеквартально взносов:

- пенсионные: 29 354 ₽: 12 мес. × 3 мес. = 7338,5 ₽;

- медицинские: 6884 ₽: 12 мес. × 3 мес. = 1720, 9 ₽

Общая ежеквартальная сумма платежа:

7338,5 ₽. + 1720,9 ₽. = 9059,4 ₽.

Пример 3

См. условия предыдущего примера. При этом доход за 2019 г. – 19 420 000 ₽.

На медстрах за 2019 фиксированные – 6884 ₽.Пенсионные:

29 354 ₽ + (19 420 000 ₽ – 300 000 ₽) × 1% = 220 554 ₽.

Они превысили максимальный предел. Поэтому уплачивают сумму максимального предела – 234 832 ₽. Из них:

- 29 354 ₽ нужно заплатить не позднее 1-го рабочего дня 2020 года, т. к. 31.12.2018 является выходным днем);

- 191 201 ₽ (220 354 ₽ – 29 354 ₽) – не позже 01.07.2020 г.

Фиксированными страховыми взносами индивидуальных предпринимателей (далее взносы на страхование, страховые платежи, отчисления на страхование) называются обязательные платежи, уплачиваемые всеми ИП, вне зависимости от наличия наемных работников, применяемой системы налогообложения и факта ведения деятельности в целом.

Уплачивать взносы предприниматели должны не зависимо от того был ли в налоговом или отчетном периоде доход, велась ли деятельность вообще.

Кто должен платить страховые взносы

- ИП на любой системе налогообложения;

- ИП не ведущие деятельности, но не снятые с учета;

- ИП работающие по найму у другого работодателя, который уплачивает за него страховые взносы;

- ИП, получившие по итогам года убыток.

Кто может не платить страховые взносы

Не платить взносы на обязательное личное страхование могут некоторые категории ИП, не ведущих деятельность. К ним относятся предприниматели:

- Проходящие военную службу;

Подтвердить свое право на освобождение от уплаты взносов (далее льгота) предприниматель может военными билетами, справками из военных комиссариатов, подразделений и архивных учреждений.

- Ухаживающие за ребенком, не достигшим возраста 1,5 лет;

Подтверждением льготы может являться свидетельство о рождении ребенка, паспорт родителя, свидетельство о браке или о смерти (если ребенок воспитывается одним родителем после смерти второго).

- Ухаживающие за инвалидом первой группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80-ти лет;

Уход за указанными лицами подтверждается решением органа соцобеспечения, документами, подтверждающими возраст лица, за которым производится уход, а также документами, обосновывающими наличие и продолжительность инвалидности.

- Проживающие вместе с супругом за границей при направлении в диппредставительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства и т.д. но сроком не более пяти лет в общей сложности.

В данном случае льготу подтверждает свидетельство о рождении, паспорт и справки из госорганов, направивших работников (супругов ИП) в указанные организации с указанием периода совместного пребывания.

Примечание: в случае, если ИП в указанные периоды вел деятельность, взносы он обязан уплачивать на общих основаниях, в установленных ст. 430 НК РФ размерах.

Какие взносы должен уплачивать ИП

Предприниматели, как имеющие, так и не имеющие работников, обязаны уплачивать:

- Фиксированные взносы на пенсионное и медицинское страхование;

Фиксированные взносы ИП

В рамках фиксированных взносов предприниматели перечисляют платежи на обязательное пенсионное (ОПС) и медицинское страхование (ОМС). Взносы в Фонд социального страхования (ФСС) производятся на усмотрение ИП.

Порядок расчета и размер фиксированных взносов до 2018 года

До 2018 года взносы на страхование рассчитывались исходя из величины МРОТ, утверждаемой ежегодно. В 2016 году размер МРОТ составлял 6 204 руб., в 2017 – 7 500 руб.

Формула расчета взносов до 2018 года

Для полного года:

Для ОПС: МРОТ х 26% х 12

Для ОМС: МРОТ х 5,1% х12

В 2017 году размер взносов составлял:

На ОПС: 7500 х 26% х 12 = 23 400 руб.

На ОМС: 7500 х 5,1% х 12 = 4 590 руб.

Итого сумма страховых платежей за 2017 год равнялась 27 990 руб. или по 6 997,5 руб. ежеквартально.

Для неполного года:

Если ИП встал на учет или снялся с него в середине года, то расчет необходимо производить исходя из количества отработанных дней. Для этого сначала рассчитывается количество дней, отработанных в месяце постановки (снятия с учета), а затем расчет производится исходя из количества целых месяцев, в которых велась деятельность.

Формула расчета для неполного месяца

МРОТ х 26% х количество отработанных в месяце дней, включая день постановки на учет /Количество дней в данном месяце.

Для ОМС взносы рассчитываются аналогично.

Пример расчета

Сумма взносов за ноябрь составит 466,5 руб. :

На ОПС – 390 руб. (7 500 х 26% х 6: 30)

На ОМС – 76,5 руб. (7 500 х 5,1% х 6: 30)

За декабрь взносы будут равны 2 332,5 руб.

На ОПС – 1 950 руб. (7 500 х 26% х 1 (на один месяц – декабрь))

- На ОПС –29 354 руб.

- На ОМС – 6 884 руб.

Итого за год взносы составят 36 238 руб. или 9 059,5 руб. ежеквартально.

Если ИП работает неполный год, то размер взносов рассчитывается исходя из количества отработанных дней.

Например, ИП Скворцов встал на учет 12 февраля 2018 года. Взносы он должен рассчитать за 17 дней февраля и за 10 полных месяцев (с марта по декабрь).

Он составит для ОПС – 2 212 руб. (26 545: 12) и для ОМС – 486,6 руб. (5 840: 12).

Таким образом, сумма взносов за февраль будет равна1 638, 4 руб.:

- На ОПС – 1, 343 руб. (2 212 х 17: 28)

- На ОМС – 295,4 руб. (486,6 х 17: 28)

За 10 месяцев размер взносов будет равен 26 986 руб.:

- На ОПС – 22 120 руб. (2 212 х 10)

- На ОМС – 4 866 руб. (486,6 х 10)

Итого сумма платежей на страхование за период с 12 февраля до 31 декабря 2018 года составит 28 624, 4 руб.

Взносы с превышения дохода свыше 300 тыс.руб.

Если доход ИП с начала года превысит 300 тыс.руб. ему необходимо будет уплатить дополнительный взнос в размере 1% с разницы между полученным доходом и лимитом в 300 тыс. руб.

Порядок расчета данного платежа в 2019 году не изменился, но по-другому считается предельный размер данного платежа, который ИП должен уплатить.

Расчет взноса с превышения в 2017 году

Также, как и фиксированные взносы, предельный размер платежа с дохода свыше 300 тыс. руб., рассчитывался исходя из МРОТ и составлял в 2017 году 187 200 руб . (МРОТ х 8 х 26% х 12). Независимо от того, какой доход получил ИП, указанная величина взноса была предельной и выше нее предприниматель платить не должен был.

Расчет взноса с превышения в 2018 году

Начиная с 2018 года максимальный размер взносов рассчитывается исходя из величины, прописанной в п.1 ст. 430 НК РФ . Таким образом, предельная величина платежа с дохода свыше 300 тыс.руб. в 2018 году составляет 212 360 руб. (26 545 х 8).

Какой доход берется для расчета

Для расчета размера взноса с превышения свыше 300 тыс.руб. учитывается следующий доход:

- – доход без учета расходов;

- – «вмененный» государством доход;

- – потенциально возможный к получению доход;

- ОСНО (НДФЛ) – доходы, уменьшенные на расходы (профвычеты).

Калькулятор взносов ИП

Сроки уплаты взносов

- Фиксированные страховые взносы необходимо уплатить до 31 декабря текущего года.

Порядок уплаты, периодичность и размер платежей значения не имеют.

Наиболее удобный для большинства ИП вариант – платить поквартально, уменьшая на сумму взносов налог по ЕНВД или .

Примечание: налоговое законодательство не содержит каких-либо указаний на периодичность перечисления страховых взносов, единственное условие – это уплата всей суммы взносов до конца года.

- Взносы с превышения дохода свыше 300 тыс.руб. за 2017 год необходимо уплатить до 1 апреля

При превышении доходов сверх установленного лимита в 2017 году взносы необходимо перечислить в бюджет в срок не позднее 1 апреля 2018 года.

Обратите внимание, что в 2018 году переносится срок уплаты указанного платежа с 1 апреля на 1 июля. Таким образом, за 2018 год взнос в размере 1% необходимо будет уплатить до 1 июля 2019 года .

Реквизиты для уплаты страховых платежей

До 2017 года все платежи на страхование уплачивались во внебюджетные фонды: на ОПС в ПФР, на ОМС в ФФОМС и на соцстрахование в ФСС. Начиная с 2017 года администрирование страховых взносов было передано в компетенцию ФНС, в связи с чем, начиная с 2017 года данные платежи перечисляются по реквизитам налоговой службы.