Всеки вложител, когато прави депозит в банка, иска да знае какъв доход може да получи в края на срока. Днес има два основни начина за изчисляване на лихвата: сложен и прост, като всяка финансова институция изчислява печалбите по свой начин. В тази статия ще разгледаме как да изчислим лихвата по депозит.

Какви видове споразумения има?

Схемите за изчисляване на лихвата могат да бъдат сложни и прости, докато простата схема за изчисляване е, че лихвата се начислява или в края на срока на договора, или в отделна сметка, от която клиентът може да я тегли веднъж месечно или тримесечно.

Втората схема включва капитализиране на лихвата, тоест натрупаната лихва се добавя към сумата на депозита, увеличавайки я. В следващия период доходите от лихви се изчисляват от вече увеличената сума на депозита.

Сложната схема е по-печеливша, защото ви позволява да получите повече доходи. Тарифите за такива програми обаче са по-ниски.

Основни формули

Прост вариант

Формулата за изчисляване на лихвата по депозит трябва да бъде посочена в условията на договора.

Изглежда така:

, Където:

Да дадем пример. Инвеститорът депозира 10 000 рубли. Годишна ставка – 10% годишно. Депозитната програма не включва попълване и капитализиране.

Според изчислението, използвайки този метод, получаваме:

По този начин, за 3 месецадепозит клиентът ще получи лихва в сумата 246,6 рубли.

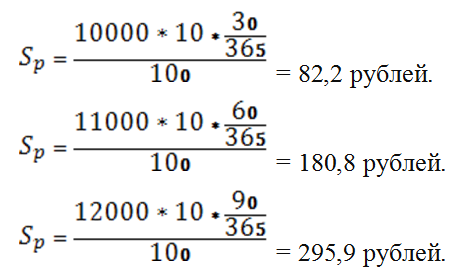

Обикновената лихва е приложима и в случаите на попълнени депозити. В този случай изчислението се извършва, както следва.

Клиентът постави 10 000 рублипод 10% годишно, за период от 3 месеца. Депозитът е попълван два пъти 1000 рубли. Първият е преминал 30 дни, вторият – след два месеца.

По този начин клиентът ще получи 82,2 рублипрез първия месец преди попълването на депозита и 180,8 рублиИ 295,9 рублисъответно във втория и третия период.

Сложен вариант

Сложен метод за изчисление включва капитализиране на лихвата. Нека да разгледаме диаграмата като пример. Клиентът направи депозит 100 000 рублипо ставката 8,7% , за половин година. Условия за депозит – стр. Изчислението се прави по следния начин.

S = 100000 * (1+8,7*30/365/100) 6 – 100000 = 4367,9 рубли.

В края на депозитния период клиентът ще получи 4367,9 рублидопълнителна печалба. Много е лесно да проверите изчислението с помощта на формулата за проста лихва. За да направите това, периодът на депозита се разделя на отделни периоди и балансът се взема за изчисляване, като се вземат предвид предишни плащания и начисления.

| месец | Депозитна сметка | Лихвен процент | Брой дни | Размер на лихвата | Сума на депозита в края на периода |

| 1 | 100000 | 8,7% | 30 дни | 715,1 | 100715,1 |

| 2 | 100715,1 | 8,7% | 30 дни | 720,18 | 101435,28 |

| 3 | 101435,28 | 8,7% | 30 дни | 725,34 | 102160,62 |

| 4 | 102160,62 | 8,7% | 30 дни | 730,52 | 102891,14 |

| 5 | 102891,14 | 8,7% | 30 дни | 735,74 | 103626,88 |

| 6 | 103626,88 | 8,7% | 30 дни | 741 | 104367,88 |

По този начин таблицата показва, че формулата за сложна лихва е по-лесна за използване от изчисляването на депозит с капитализация, като се използва проста лихва.

Като заместите стойностите на депозита във формулите, можете самостоятелно да изчислите крайния доход

За сметка с презареждане

Депозитните програми с попълване също имат функции за изчисляване на лихвата.

Годишната ставка за такива депозити е малко по-ниска. Това се обяснява с факта, че по време на периода на действие на споразумението процентът на рефинансиране може да намалее и депозитът ще стане нерентабилен за банката.

Нека дадем пример за изчисляване на лихвата по депозит с попълване.

Клиентът открива депозит в размер 70 000 рублипо ставката 7% годишно за 3 месеца.

За първия месец вашият доход ще бъде:

След попълване на депозита към 3000 рубли, сметката съдържа сума от 73 000 рубли.

Преизчисляване за годината:

Приходи за оставащите 60 дни:

Общият размер на лихвата по депозита за три месеца ще бъде 1242 рублиот сумата в 73 000 рубли. И крайната сума на депозита 74 242 рубли.

Важни предупреждения относно изчисляването на процента на вноските

Ефективна ставка

Ефективният лихвен процент ви позволява да оцените реалния доход от конкретен депозит. Именно този процент ви позволява да сравнявате различни оферти от банки и да избирате най-изгодните.

Тъй като капитализацията на депозитите значително влияе върху дохода от депозита, ефективният процент се изчислява по следната формула:

S ефективен = ((1+I/100/n) n – 1) x 100

, Където:

Нека представим изчислението с пример. Депозитът се поставя в банката за 1 година при 10% годишно. Капитализацията на лихвата е месечна.

S ефективен = ((1+10/100/12) 12 – 1) x 100 = 10,43%

Ефективният годишен лихвен процент в този случай ще бъде 10,43% .

Тоест, когато избирате депозит, е необходимо да сравните ефективните ставки. Днес има достатъчно онлайн услуги за изчисляване на проценти по депозити. Подобни калкулатори могат да бъдат намерени на уебсайтовете на банките.

Данъчно облагане

Всеки доход на гражданин на Руската федерация, установен със закон, подлежи на данъчно облагане. В случай на банка такъв доход се признава като процент надвишаване на процента на рефинансиране.

От август 2017 г. процентът на рефинансиране не е определен. От 1 януари 2017 г. Централната банка на Руската федерация реши да не разпределя рефинансирането като отделен процент, а да го приравни към основния процент.

Основният процент през 2017 г. е 11% , което означава, че ако лихвата по депозита е по-висока от тази стойност, тогава върху този доход трябва да се начисли данък върху доходите на физическите лица - 35% .

Да се обърнем към законодателството. Данните за данъците, платени от физически лица върху доходите, се разглеждат в член 214.2 от Данъчния кодекс на Руската федерация, изменен и допълнен към датата на заявлението. Така че можете да направите прости изчисления.

Ако клиентът постави депозит от 10 000 рубли за период от 1 година при проста лихва от 12,3%, тогава след изтичане на договора той ще трябва да плати на данъчната служба:

- 10000 *12,3% = 1230 рубли;

- 10000*11% = 1100 рубли;

- (1230-1100)*35% = 45,5 рубли.

По този начин в разглеждания пример е ясно, че данъците ще бъдат 45,5 рубли. Банката се занимава с приспадането на данъци, а клиентът просто ще получи намалена сума.

Зависимост от времето

Крайният доход от депозита зависи от времето и ръчното му изчисляване е доста лесно.

За депозит от 10 000 рубли при годишна лихва от 8% ще изчислим, както следва:

- Нека определим на какво е равно дневното начисляване 1% : 10000/100 = 100 рубли;

- умножете по размера на лихвата, която банката дава: 100*8 = 800 рубли;

- добавете процента към тялото на депозита: 10000 + 800 = 10800 рубли.

Ако парите се поставят не за една година, а за друг период, тогава процентът е по-труден за изчисляване. Нека разгледаме същия пример, но периодът на депозит ще бъде 182 дни.

За годината доходността ще бъде 800 рубли. Отзад 1 денгодина инвеститорът ще получи: 800/365 = 2192 рубли. Това е цената на депозита, изчислявана ежедневно. Условията на депозита в примера гласят, че срокът е 182 дни, съответно е необходимо този период да се умножи по дневния доход: 182 * 2,192 = 398,9 рубли.

В банките условията на депозита се посочват в месеци или години, но дните все още се използват при изчислението.

И така, общи термини са:

- 1 месец - 30 дни;

- 3 месеца - 90 дни;

- шест месеца - 182 дни;

- година - 365 дни.

При попълнен депозит процесът е по-трудоемък. В този случай можете да използвате онлайн калкулатор.

Пример за това как да проверите общата сума

При изчисляване на калкулатор може да бъде дадена грешна сума, тъй като техническият фактор винаги съществува. Ако депозитът е открит по-рано и имате извлечение от сметката с всички начисления, тогава е много лесно да проверите правилността на начисляването на дохода.

Например на 20 февруари клиентът отваря депозит с тримесечна капитализация. Депозитна сметка 10 000 рубли, предложение 10% . срок - 9 месецаили 272 дни. Премахнато на 15 август 5000 рубли.

| Дни | дата | идвам | Консумация | Сума по сметката |

| 20 февруари 2017 г | 10000 | 0 | 5000 | |

| 49 | 10 април 2017 г | 30000 | 0 | 35000 |

| 42 | 20 май 2017 г | 535 | 0 | 35535 |

| 85 | 15 август 2017 г | 0 | 5000 | 30535 |

| 6 | 20 август 2017 г | 744,77 | 0 | 31324,95 |

| 91 | 20 ноември 2017 г | 789,95 | 0 | 32027,83 |

- От 20 февруари до 10 април: 10000*9/100*49/365 = 120,8.

- От 10 април до 20 май: 40000*9/100*42/365 = 414,2.

- От 20 февруари до 20 май: 120,8 + 414,2 = 535.

- От 20 май до 15 август: 35535 * 9/100 * 85/365 = 744,77.

- От 15 август до 20 август: 30535 * 9/100 * 6/365 = 45,18.

- От 20 май до 20 август: 744,77 + 45,18 = 789,95.

- От 20 август до 20 ноември: 31324,95 * 9/100 * 91/365 = 702,88.

Онлайн калкулатори

Онлайн калкулаторите са създадени за удобство на потребителите. Почти всеки сайт има разновидности на кредит, депозит и ипотека. Можете да използвате депозитния калкулатор, за да изчислите депозитните плащания.

При попълване на данните трябва да обърнете специално внимание на посочените условия, като капитализация, пролонгация, лихвен процент и условия на депозит. Това ще ви позволи най-точно да изчислите бъдещите приходи.

Така можете сами да изчислите лихвата по депозита. За да направите това, трябва да знаете точните условия на депозита и основните понятия на договора за депозит.

Изчислението на калкулатора може да се различава от банковото изчисление с няколко десетки рубли, тъй като сумата е закръглена. Поради тази причина, когато съставяте споразумение, е по-добре да поискате от банков специалист автентично банково извлечение за конкретна депозитна програма.