С каждым годом всё более жёсткими становятся требования относительно достоверности , точности этого документа, в том числе, к такому явлению, как списание дебиторской задолженности с истёкшим сроком давности.

Заметны первые изменения в сфере отражения доходной части по текущим периодам.

В этом случае обязательна работа с оценочными резервами и обязательствами. Тщательно анализировать надо весь отчёт со всеми показателями, которые в него входят. Среди параметров с важным значением – задолженность кредиторов и дебиторов.

Общие правила контроля

На руководство предприятия и сотрудников бухгалтерии возлагаются обязанности по:

- Своевременному списанию безнадёжной бухгалтерской задолженности в счёте.

- Работе с задолженностью в отчётности для налоговых служб, когда возникает необходимость.

- Ведению активной работы с .

- Осуществлению контроля за тем, как соблюдаются сроки погашения.

- Полному контролю кредиторских и дебиторских задолженностей.

Учёт расходов на предприятии имеет множество нюансов, с которыми связаны многие финансовые вопросы. Свой набор требований к документам предъявляют как Налоговое, так и Гражданское Законодательство.

Учитываются обязательно пожелания налоговых органов и Министерства финансов, арбитражная практика, положения по общему ведению бухгалтерской отчётности.

О задолженности, подлежащей списанию

Нужно иметь основания для списания задолженности, иначе это становится невозможным, вне зависимости от того, о какой задолженности идёт речь.

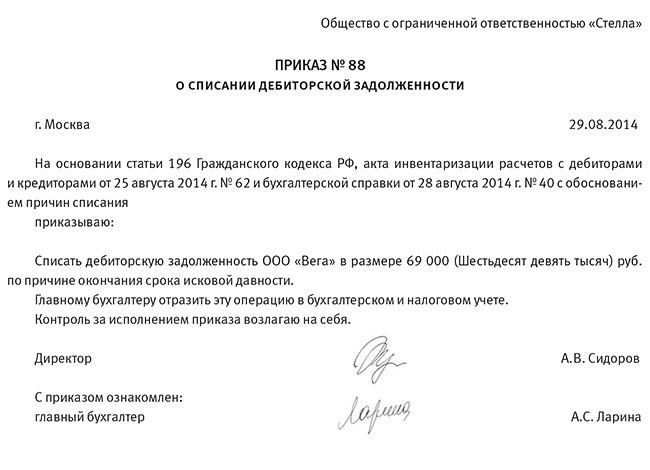

Основаниями для списания по каждому обязательству дебиторской задолженности, у которой срок исковой давности истёк, считаются письменные приказы руководителя, акты после проведения инвентаризаций.

Это касается и других долгов, уплата которых перестала быть реальной. Суммы допустимо отнести к резервным фондам из сомнительных долгов. Либо к увеличению расходов, финансовым результатам деятельности.

Важно: к аннулированию задолженности не относится ситуация, когда долг списывается в убыток из-за того, что должник сам не может заплатить. За балансом такие задолженности отражаются на протяжении пяти лет. Это необходимо, чтобы всё-таки взыскать образовавшуюся сумму, если у должника вдруг изменится ситуация.

По депонентской и кредиторской задолженности действуют те же правила, о которых говорилось выше.

Списание дебиторской и кредиторской задолженности имеет несколько оснований:

- Взыскание стало нереальным. Это важно отразить в бухгалтерском учёте.

- Организация была , либо , и обязательство невозможно исполнить по другим причинам.

- Истёк срок исковой давности.

Именно последний критерий чаще всего играет самую важную роль. Он важен для защиты нарушенных прав у одного из участников отношений.

Три года – общий срок исковой давности, который установлен в Гражданском Кодексе, в 196 статье . Этот срок начинает отсчитываться с того момента, когда предприятие узнаёт о своих нарушенных правах.

Например, когда покупатель не перечисляет деньги, хотя вторая сторона выполнила все обязательства по договору.

Исковая давность прерывается при предъявлении судебного иска, как говорится в том же ГК РФ, но в 203 статье . То же самое происходит, если должник совершает любые действия, говорящие о том, что он признал свой долг.

Даже если возник небольшой перерыв в сроке исковой давности, потом он может снова идти. Время, которое прошло до того, как появился перерыв, не идёт расчёт в данном случае.

Важно: сроки истекают одновременно как по основному обязательству, так и в смысле выполнения дополнительных. Сроки не меняются, даже если другими становятся лица, принимающие на себя ответственность по выполнению обязательств.

Переходим ко второму критерию

Это ситуация, когда исполнение обязательств стало невозможным.

Представители государственного органа выпускают отдельный акт, чтобы официально признать невозможность выплаты долга.

В этом случае ситуация несколько сложнее, чем, когда просто истекает срок исковой давности. До сих пор на законодательном уровне многие спорят друг с другом по поводу правомерности взыскания сумм на основании акта от исполнительных приставов.

Как быть с ликвидацией должника?

Некоторые представители налоговой службы хотят приписать к этой группе и списание безнадёжных кредиторских задолженностей. Но истинность подобных утверждений не сможет доказать ни один налоговик.

Ведь отсутствует сам факт добровольной передачи. Организуется только списание из-за того, что срок исковой давности прошёл.

Особенности работы с недостачами и хищениями

Дебет счёта 209 00 используется для обозначения ситуаций, если в организации произошла недостача. Надо иметь документы от судебных или следственных органов, чтобы списывать задолженности в данной ситуации.

Сумма по выявленным задолженностям списывается с баланса учреждения, если следственные органы официально уведомляют руководство о том, что судебное производство закончилось. После этого деньги принимаются в забалансовый счёт.

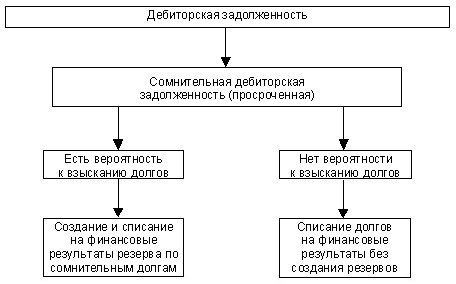

Резервы по сомнительным долгам. Создание и использование

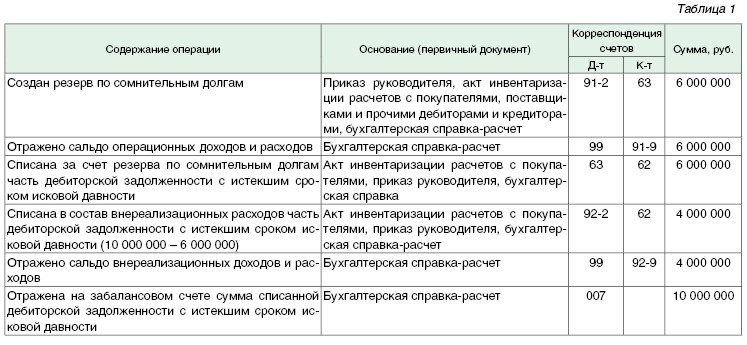

Для расчётов с другими гражданами и организациями, каждое предприятие может создать подобный резерв. Об этом говорится в 70 пункте Положения по ведению бухгалтерской отчётности . Суммы резервов относятся в этой ситуации к финансовым результатам деятельности.

Это целесообразное решение для тех, у кого всё же остаётся возможность взыскать долг, даже если он был просрочен.

Величина резерва бывает разной. Она определяется индивидуально для каждого отдельного случая. Всё зависит от того, как именно оценена сама возможность полностью или частично погасить долг, от финансового состояния должника.

Резерв образуется в тот самый момент, когда задолженность признаётся сомнительной. Сначала для этого проводят инвентаризацию расчётов, а затем руководитель издаёт соответствующий приказ.

Для выполнения этой операции в отчётности используют счёт 63. А дебет счёта обозначается как 91. По дебету счёта 63 ведётся запись, если речь идёт о невостребованных долгах, которые были признаны сомнительными ещё раньше.

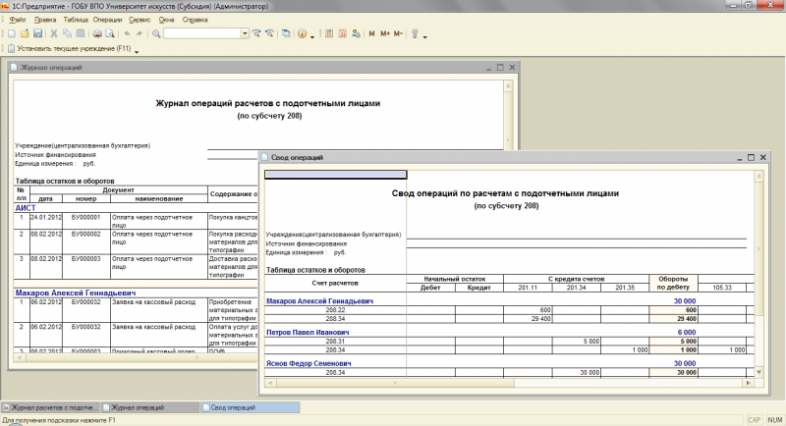

Дебиторская задолженность по подотчётным лицам

Часто случаются ситуации, когда сотрудника увольняют, но он не успевает полностью отчитаться за средства, полученные от руководства по командировочным расходам, хозяйственным и другим нуждам предприятия.

В такой ситуации на 71 счёте образуется сальдо дебетового типа. Ежегодно и ежемесячно эти данные переписываются снова и снова.

После увольнения такие работники обязаны заполнять так называемые обходные листы. Там все отделы предприятия и службы ставят свои отметки.

Это говорит о том, что все расчёты проведены, и какие-либо задолженности отсутствуют. После полного расчёта с сотрудниками, свою подпись в документе ставят и представители бухгалтерии.

Важно: отчёт об израсходованных суммах предоставляется не позднее, чем через три дня после того, как они получены. Либо на следующий день после возвращения из отпуска.

Но часто увольнения сотрудников происходят без окончательных расчётов в полной форме. Дебиторскую задолженность по счёту 71 неправомерно списывать, если это произошло по вине сотрудников бухгалтерии.

Именно с бухгалтеров и списывается задолженность. Она списывается на финансовый результат деятельности, когда причина произошедшего кроется в другом.

Или если не удалось вернуть всю сумму, даже после судебных заседаний. Списывать задолженности можно лишь через три года при отсутствии судебных решений. Для работника средства становятся личным доходом, а для предприятия – убытками.

Если это доход, значит, он облагается налогами по общим правилам. Тогда налоговым агентом станет предприятие и его руководство. Сотрудники бухгалтерии подают в налоговые службы справку, подтверждающую факт получения сотрудником личного дохода.

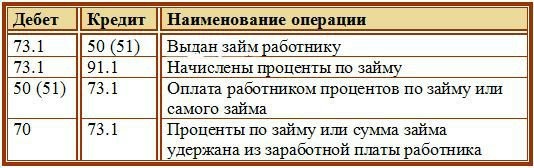

Непогашенные займы работников

Гражданский Кодекс РФ регулирует отношения, которые возникают между сторонами, заключившими договор по выдаче или получению займа. Организации и частные лица могут заключать такие договора в письменной форме, сумма при этом особой роли не играет.

73 и 73-1 – счета, предназначенные для расчётов с сотрудниками по предоставленным им займам. Предприятие должно отстаивать право на получение денег, если сотрудник увольняется, но свой долг не возвращает.

Задолженность относится к финансовым результатам, если руководство исчерпало все возможные методы воздействия, но так и не смогло вернуть долг.

Главное – не забыть подать в налоговую службу сведения о том, что данное конкретное лицо получило доход. Он состоит из двух частей:

- материальная выгода;

- невыплаченная задолженность.

Что насчет задолженностей в других валютах?

Дебиторские задолженности часто возникают на основе сделок, цену на которые установили в условных единицах, либо валютах иностранных государств.

Курсовая разница после этого относится к расходам или доходам вне реализации основного продукта.

Пересчёт задолженности, которая выражена в условных денежных единицах, не предусмотрен. Только на день, когда возник доход или расход, надо выявлять разницу в сумме.

Что делать, если документы не сохранились?

Если документы отсутствуют в основном отделении, которое занималось оформлением сделки, можно подумать о том, есть ли хоть какие-то доказательства в отделениях смежных. И из такой ситуации всегда можно найти выход.

Совет! Одно из возможных доказательств – выписка из Единого реестра юридических лиц о том, что должник из этого реестра был исключён.

Но, в любом случае, желательно сохранять первичные документы при совершении сделок. Именно они служат главным доказательством при взыскании долгов. Иначе доказать свою правоту будет очень сложно.

Что насчет сроков списания задолженности?

Бухгалтерская отчётность будет искажена, если дебиторская задолженность списывается несвоевременно. Из-за этого на административных лиц накладывают довольно серьёзные штрафы. В некоторых случаях возможно и возникновение налоговой ответственности.

Право на списывание долгов у предприятия появляется при отсутствии перерывов в сроке, даже если он ещё не прошёл до конца. Но, в любом случае, официально поступление внереализационных доходов признаётся в тот момент, когда исковая давность проходит.

Как проводить инвентаризации?

Бухгалтерия должна постоянно вести учёт по дебиторским задолженностям. Инвентаризация организуется, если хотя бы один из долгов признан просроченным.

Но не стоит забывать и о том, что инвентаризация проводится раз в год на общих основаниях. Это необходимо для того, чтобы документально подтверждать наличие хозяйственной деятельности предприятия и её результаты.

«ИНВ-22» - унифицированная форма приказа, который выпускает руководство для проведения инвентаризации. Допускается составление документа при помощи компьютерных программ.

Но это не значит, что можно халатно отнестись к самому процессу. Главное – внимательно следить за тем, как составляются первичные бумаги, даже если эту функцию выполняют специальные программы. Иначе отчётность не будет считаться полной.

При списании задолженностей следующие ошибки встречаются у сотрудников чаще всего:

- Связанные с формальным проведением процедуры

- Нарушения в методологии по бухгалтерскому учёту

- Нарушения в сроках хранения документации в архивах

- Непринятие мер, когда необходимо взыскать задолженности

- Несвоевременное отражение НДС

- Когда задолженность списывается и признаётся безнадёжной, хотя никаких оснований для этого нет

- Не соблюдаются сроки по списанию задолженностей, у которых истёк срок давности

Из-за этого аудиторы часто признают результаты проведённой инвентаризации недействительными. Неправильное оформление документов может привести и к проблемам с оспариванием своего права на получение долга.

Первичные документы. Как правильно собрать?

Следующие документы помогут подтвердить, что срок исковой давности закончился.

- Акты по сверке задолженностей.

- Платёжные документы, на которых видно, в какую дату исполнитель получил аванс.

- Документы о том, что произошла отгрузка товаров.

- Бумаги, на основании которых и проводится отгрузка.

Можно доказать своё право на списание задолженностей и в том случае, если срок исковой давности не кончился. Тогда нам понадобятся:

- Акты судебного исполнителя о том, что плательщик не может отдать долг.

- Решение суда или акт представителей ликвидационной комиссии о том, что предприятию не хватает средств для расчёта.

- Для подтверждения ликвидации нужна выписка из Единого Реестра по юридическим лицам.

- Финальное определение суда о том, что ликвидация прошла успешно, либо о том, что конкурсное производство было завершено.

О налоге на добавленную стоимость

Основанием для восстановления НДС, ранее принятого к вычету, списание дебиторской задолженности не является.

НДС списывается на внереализационные доходы, если до этого организация на правомерном основании не приняла к вычету сумму входного налога, которая также могла относиться к задолженности.

Например, это могло произойти из-за того, что отсутствует счёт-фактура.

Для корректировки документов по дебиторским задолженностям существует два основных метода.

- Прямое списание. Безнадёжные счета относятся на счет за номером 7210. Это нужно сделать в том же периоде, когда принято решение о том, что плата не поступит. С точки зрения бухгалтерского учёта, такой метод нежелателен. Ведь из-за этого расходы и доходы не будут соответствовать друг другу.

- Метод начисления резервов.

В последнем случае возможно два решения. Это анализ счетов по срокам оплаты, а также процент от объёма реализации.

Главное – проведение анализа для каждого конкретного требования, которое признаётся сомнительным. При этом руководство каждого предприятия самостоятельно определяет сроки для проведения инвентаризации.

Но иногда ситуация никак не зависит от решения руководства. Например, при создании резервных фондов проведение инвентаризации становится обязательным каждый квартал.

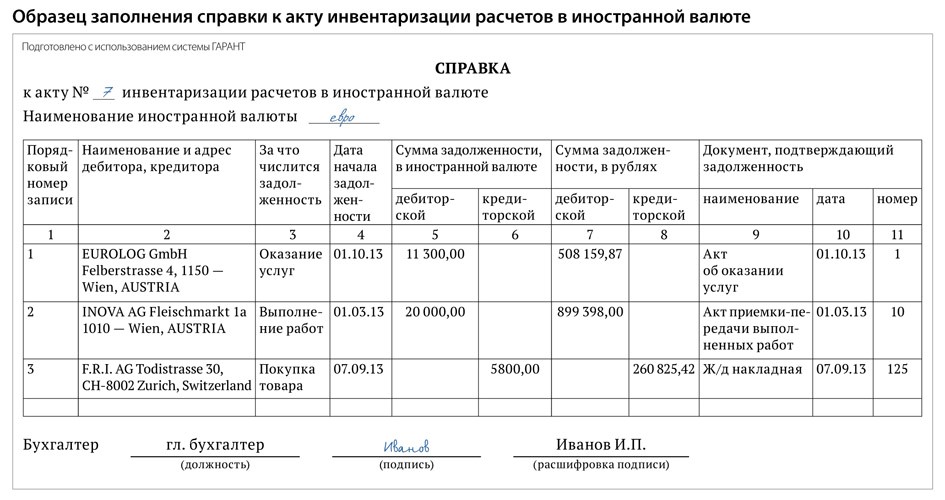

Перед этим мероприятием надо составить справку о том, в каком состоянии находится дебиторская задолженность. Это своеобразный путеводитель для тех, кто входит в состав комиссии. Она служит приложением и к основной отчётности по расчётам с покупателями, любыми клиентами.

О каждом дебиторе надо указать сведения максимально подробно. Обязательно указывают причину, по которой возникла задолженность, сроки и суммы. Идёт перечень документов-доказательств данного факта. Например, можно показать текст документов по отгрузке и проведению платежей.

Этот процесс требует серьёзного подхода. К проблемам могут привести даже небольшие ошибки, потому их желательно избегать.