Каждый вкладчик, размещая депозит в банке, хочет знать, сколько дохода можно получить в конце срока. Сегодня существует два основных способа начисления процентов: сложный и простой, и каждое финансовое учреждение начисляет прибыль по-своему. В статье рассмотрим, как рассчитать процент по вкладу.

Какие бывают схемы договоров

Схемы начисления процентов бывают сложные и простые, при этом простая схема начисления заключается том, что процент начисляется либо в конце срока договора, либо на отдельный счет, с которого клиент может его снять раз в месяц или в квартал.

Вторая схема предполагает капитализацию процентов, то есть начисленные проценты, присоединяются к сумме вклада, увеличивая ее. В следующем периоде процентный доход исчисляется с уже увеличенной суммы вклада.

Сложная схема более выгодна, поскольку позволяет получить больший доход. Однако и ставки по таким программам более низкие.

Основные формулы

Простой вариант

Формула расчета процента по вкладу должна быть прописана в условиях договора.

Выглядит она следующим образом:

, где:

Приведем пример. Вкладчик положил на депозит 10000 рублей . Годовая ставка – 10% годовых. Программа вклада не предполагает пополнение и капитализацию.

Согласно расчету по данному способу получим:

Таким образом, за 3 месяца вклада клиент получит проценты в размере 246,6 рублей .

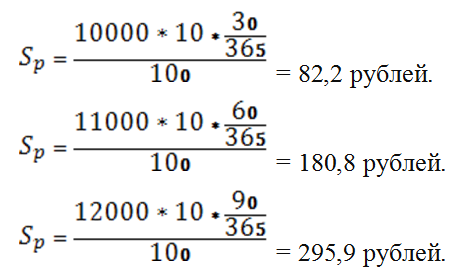

Простые проценты применимы и в случаях пополняемых вкладов. При этом расчет производится следующим образом.

Клиент положил 10000 рублей под 10% годовых, сроком на 3 месяца . Вклад пополнял два раза на 1000 рублей . Первый – через 30 дней , второй – через два месяца.

Таким образом, клиент получит 82,2 рубля в первый месяц до пополнения вклада, и 180,8 рублей и 295,9 рублей во второй и третий периоды соответственно.

Сложная версия

Сложный способ расчета предполагает капитализацию процентов. Рассмотрим схему на примере. Клиент разместил депозит 100000 рублей по ставке 8,7% , на полгода. Условия вклада – с . Расчет производится следующим образом.

S = 100000 * (1+8,7*30/365/100) 6 – 100000 = 4367,9 рублей.

На конец периода вклада клиент получит 4367,9 рублей дополнительной прибыли. Проверить расчет очень просто формулой простых процентов. Для этого срок вклада разбивается на отдельные периоды и для расчета берется остаток с учетом предыдущих выплат и начислений.

| Месяц | Сумма депозита | Процентная ставка | Количество дней | Сумма процентов | Сумма депозита на конец периода |

| 1 | 100000 | 8,7% | 30 дней | 715,1 | 100715,1 |

| 2 | 100715,1 | 8,7% | 30 дней | 720,18 | 101435,28 |

| 3 | 101435,28 | 8,7% | 30 дней | 725,34 | 102160,62 |

| 4 | 102160,62 | 8,7% | 30 дней | 730,52 | 102891,14 |

| 5 | 102891,14 | 8,7% | 30 дней | 735,74 | 103626,88 |

| 6 | 103626,88 | 8,7% | 30 дней | 741 | 104367,88 |

Таким образом, из таблицы видно, что формула сложных процентов более проста для применения, чем расчет вклада с капитализацией с помощью простых процентов.

Подставляя в формулы значения по депозитам можно самостоятельно рассчитать конечный доход

Для счёта с пополнениями

Программы вкладов с пополнением также имеют особенности начисления процентов.

Годовая ставка у таких вкладов несколько ниже. Это объясняется тем, что за период действия договора может снизиться ставка рефинансирования, и депозит станет невыгодным для банка.

Приведем пример расчета процентов по вкладу с пополнением.

Клиент открывает депозит на сумму 70000 рублей по ставке 7% годовых на 3 месяца .

За первый месяц доход составит:

После пополнения вклада на 3000 рублей , на счету оказывается сумма в 73000 рублей .

Перерасчет за год:

Доход за оставшиеся 60 дней:

Общая сумма процентов по вкладу за три месяца составит 1242 рубля от суммы в 73000 рублей . А конечная сумма вклада 74242 рубля .

Важные оговорки о расчётах процентов вклада

Эффективная ставка

Эффективная процентная ставка позволяет оценить реальный доход от того или иного вклада. Именно такая ставка позволяет сравнивать различные предложения из банков и выбирать наиболее выгодные.

Так как капитализация вкладов значительно влияет на доход от вклада, то эффективная ставка рассчитывается по следующей формуле:

S эффективная = ((1+I/100/n) n – 1) x 100

, где:

Представим расчет на примере. Депозит размещается в банке на 1 год под 10% годовых . Капитализация процентов – ежемесячная.

S эффективная = ((1+10/100/12) 12 – 1) x 100 = 10,43%

Эффективная ставка годовых процентов составит в этом случае 10,43% .

То есть при выборе вклада необходимо сравнивать именно эффективные ставки. Сегодня существует достаточно онлайн сервисов для расчета ставок по депозитам. Подобные калькуляторы можно найти на сайтах банков.

Обложение налогом

Налогом облагается любой доход гражданина РФ, установленный законодательством. В случае с банком таким доходом признается процент превышения ставки рефинансирования.

По состоянию на август 2017 года ставка рефинансирования не устанавливается. С 1 января 2017 года Центральный банк Российской Федерации принял решение не выделять рефинансирование в отдельную ставку, а приравнять ее к ключевой.

Ключевая ставка в 2017 году составляет 11% , а значит, если процент по депозиту выше этого значения, то на такой доход обязательно начисление налога на доходы физических лиц – 35% .

Обратимся к законодательству. Данные о налогах, которые платят физические лица с доходов, рассматривает статья 214.2 Налогового кодекса Российской Федерации с изменения и дополнениями на дату обращения. Так, можно произвести несложные расчеты.

Если клиент разместит депозит на 10000 рублей сроком на 1 год под простой процент по ставке 12,3%, то по истечении срока договора должен будет уплатить в налоговую:

- 10000 *12,3% = 1230 рублей ;

- 10000*11% = 1100 рублей ;

- (1230-1100)*35% = 45,5 рублей .

Таким образом, в рассматриваемом примере видно, что налоги составят 45,5 рублей . Вычетом налогов занимается банк, а клиент просто получит на руки уменьшенную сумму.

Зависимость от сроков

Конечный доход от вклада зависит от сроков и рассчитать его вручную достаточно просто.

При вкладе на 10000 рублей под ставку 8% годовых расчет произведем следующим образом:

- определим, чему равно каждодневное начисление 1% : 10000/100 = 100 рублей ;

- умножим на количество процентов, которые дает банк: 100*8 = 800 рублей ;

- прибавим процент к телу вклада: 10000 + 800 = 10800 рублей .

Если деньги размещаются не на год, а на другой срок, то процент рассчитать сложнее. Рассмотрим на том же примере, но срок вклада составит 182 дня .

За год доходность составит 800 рублей . За 1 день года вкладчик получит: 800/365 = 2,192 рубля . Такова стоимость вклада, начисляемая ежедневно. Условия вклада в примере гласят, что срок составляет 182 дня , соответственно необходимо умножить данный срок на ежедневный доход: 182 * 2,192 = 398,9 рублей .

В банках сроки вкладов указываются в месяцах или годах, но в расчете все равно используются дни.

Так, частыми сроками являются:

- 1 месяц – 30 дней ;

- 3 месяца – 90 дней ;

- полгода – 182 дня ;

- год – 365 дней .

При пополняемом вкладе процесс более трудоемкий. В этом случае можно воспользоваться онлайн калькулятором.

Пример как проверить итог

При расчете на калькуляторе может быть выдана неправильная сумма, так как технический фактор существует всегда. Если вклад был открыт ранее и на руках есть выписка со счета со всеми начислениями, то проверить правильность начисления дохода очень просто.

Например, 20 февраля клиент открывает депозит с ежеквартальной капитализацией. Сумма вклада 10000 рублей , ставка 10% . Срок – 9 месяцев или 272 дня . 15 августа снял 5000 рублей .

| Дни | Дата | Приход | Расход | Сумма на счёте |

| 20 февраля 2017 | 10000 | 0 | 5000 | |

| 49 | 10 апреля 2017 | 30000 | 0 | 35000 |

| 42 | 20 мая 2017 | 535 | 0 | 35535 |

| 85 | 15 августа 2017 | 0 | 5000 | 30535 |

| 6 | 20 августа 2017 | 744,77 | 0 | 31324,95 |

| 91 | 20 ноября 2017 | 789,95 | 0 | 32027,83 |

- С 20 февраля по 10 апреля: 10000*9/100*49/365 = 120,8.

- С 10 апреля по 20 мая: 40000*9/100*42/365 = 414,2.

- С 20 февраля по 20 мая: 120,8 + 414,2 = 535.

- С 20 мая по 15 августа: 35535 * 9/100 * 85/365 = 744,77.

- С 15 августа по 20 августа: 30535 * 9/100 * 6/365 = 45,18.

- С 20 мая по 20 августа: 744,77 + 45,18 = 789,95.

- С 20 августа по 20 ноября: 31324,95 * 9/100 * 91/365 = 702,88.

Онлайн калькуляторы

Онлайн калькуляторы созданы для удобства пользователей. Практически на каждом сайте есть кредитные, депозитные и ипотечные разновидности. По депозитному калькулятору можно рассчитать выплаты по вкладу.

При заполнении данных стоит обратить особое внимание на указываемые условия, такие как капитализация, пролонгация, процентная ставка и сроки вклада. Это позволит наиболее точно вычислить будущий доход.

Таким образом, расчет процентов по вкладу можно произвести самостоятельно. Для этого необходимо знать точные условия вклада и основные понятия депозитного договора.

Расчет на калькуляторе может отличаться от банковского на несколько десятков рублей, поскольку происходит округление суммы. По этой причине при оформлении договора лучше запросить у специалиста банка подлинную банковскую выписку по конкретной депозитной программе.