Instrucțiuni

La achiziționarea de software, de exemplu, sistemul de operare Windows, pachetul Microsoft Office, programe de contabilitate (cum ar fi „1C: Contabilitate”, „Galaktika”, „Parus”, etc.), organizația dobândește drepturi neexclusive asupra acestora, devenind astfel , unul dintre utilizatorii unui astfel de produs software, dar nu are dreptul de a reproduce, revande sau obține în alt mod venituri din posesia acestui produs. În plus, după ce a achiziționat o versiune pentru un singur utilizator, conducerea organizației nu are dreptul de a instala un singur program simultan pe mai multe computere - pentru a face acest lucru, trebuie să achiziționați o versiune de rețea sau mai multe obișnuite.

Achiziția de drepturi neexclusive nu face obiectul cerințelor de la subparagraful „b” al paragrafului 3 din PBU 14/2007 „Contabilitatea imobilizărilor necorporale”, conform cărora imobilizările necorporale nu trebuie formate și nu trebuie luate în considerare un astfel de program. pe cont. 04 „Imobilizări necorporale”.

Dar, de asemenea, este imposibil să includeți costurile achiziționării de software la un moment dat ca parte a cheltuielilor curente, deoarece programul va fi utilizat pe o perioadă lungă de timp, iar costurile suportate trebuie distribuite uniform pe numărul de luni de utilizare a programului. software.

În consecință, costurile de dobândire a drepturilor neexclusive sunt debitate în cont. 97 „Cheltuieli viitoare”, și apoi anulați-le în mod egal din creditul acestui cont la debitul contului. 26 „Cheltuieli generale de afaceri”, 44 „Cheltuieli de vânzări” pentru întreaga perioadă de utilizare a programului. La primirea software-ului, întocmește o declarație care să indice perioada de cheltuieli pentru achiziționarea acestuia.

De asemenea, trebuie remarcat faptul că discurile, dischetele pe care este înregistrat software-ul, precum și manualele de utilizare etc., sunt parte integrantă a acestui software, deci nu este nevoie să-l primiți separat - de exemplu, ca parte a inventar.

Video pe tema

Notă

Costurile de întreținere software ar trebui să fie luate în considerare ca parte a cheltuielilor de operare ale organizației.

Sfat 2: Cum să reflectați software-ul în contabilitate

O organizație are dreptul, după cum urmează din Codul Fiscal, să ia în considerare costurile de achiziție a software-ului ca costuri de producție (vânzări). Cu toate acestea, în funcție de drepturile pe care le primiți asupra programului, forma contabilității va varia.

Vei avea nevoie

- Documente pentru software-ul achiziționat, planul de conturi, informații despre politicile contabile ale companiei dumneavoastră

Instrucțiuni

În conformitate cu paragrafele. 26 clauza 1 art. 264 din Codul Fiscal al Federației Ruse „la alte cheltuieli asociate cu producția și vânzările, cheltuielile asociate cu dobândirea dreptului de a utiliza programe de calculator și baze de date”. Acordați atenție, de asemenea, clauzei 5 din PBU 10/99 „Costuieli”, care spune: „Costurile pentru achiziționarea unui drept neexclusiv la software asociat producției și vânzării de produse, achiziția și vânzarea de bunuri sunt cheltuieli obișnuite. tipuri."

În conformitate cu „Instrucțiunile de aplicare a Planului de Conturi pentru Contabilitatea Activităților Financiare și Economice ale Organizațiilor”, trebuie să atribuiți cheltuielile pentru software cheltuielilor amânate, adică să le reflectați în debitul contului 97 „Cheltuieli Amânate” și creditul conturilor pe care se iau în calcul calculele la furnizori sau alte contrapărți, de exemplu conturile 60 sau 76.

Costurile software sunt asociate indirect cu primirea, astfel încât să puteți distribui independent costurile pe perioada de utilizare a resursei. În același timp, respectați principiul recunoașterii uniforme a cheltuielilor.

Dacă ați dobândit un drept neexclusiv de a utiliza software-ul pentru o perioadă nedeterminată, atunci durata de viață utilă în timpul căreia cheltuielile vor fi anulate este determinată de dvs. Aceasta face parte din politica contabilă a întreprinderii. Vă rugăm să rețineți că, dacă achiziția de software este însoțită de încheierea unui acord de licență, atunci dacă nu există o perioadă de valabilitate în acesta, acesta este considerat încheiat timp de cinci ani (clauza 4 din articolul 1235 din Codul civil al Federației Ruse). .

Dacă obțineți drepturi exclusive asupra software-ului (de exemplu, comandați dezvoltarea unei baze de date special pentru organizația dvs.), atunci această resursă va fi clasificată ca imobilizări necorporale (IMA). În acest caz, trebuie respectate o serie de condiții aprobate prin Reglementările contabile „Contabilitatea imobilizărilor necorporale” (PBU 14/2007). Dacă costul unui program de calculator este mai mic de 20.000 de ruble, atunci puteți include aceste costuri în alte cheltuieli la un moment dat. Dacă costul produsului software este mai mare de 20.000 de ruble, atunci acesta este contabilizat ca imobilizări necorporale în contul 04 „Imobilizări necorporale”. Aceste costuri sunt amortizate ulterior în conformitate cu politicile contabile adoptate de organizația dumneavoastră. De obicei, acesta este un transfer lunar al unei părți din costul resurselor către costurile de producție. Amortizarea imobilizărilor necorporale este reflectată în contul 05.

Surse:

- Site-ul oficial „ConsultantPlus”

Datorită dezvoltării unui număr mare de software, apar întrebări cu privire la utilizarea unuia sau altuia. Cum se utilizează programul în scopul propus?

Vei avea nevoie

- - abilități de lucru cu programe.

Instrucțiuni

În primul rând, decideți pentru ce este proiectat software-ul. Luați, de exemplu, pachetul software Adobe Photoshop. Acest program este conceput pentru a lucra cu grafică. Acesta este un set imens de instrumente care vă permit să procesați diferite imagini în timp real, să vă creați propriile capodopere, să aplicați efecte fotografiilor și multe altele.

De asemenea, nu trebuie să uităm că un software îl completează pe altul. De exemplu, designerii web folosesc o gamă întreagă de programe pentru a crea proiecte cu drepturi depline. Unele programe pot fi folosite pentru a dezvolta butoane pe un site web, în timp ce altele pot fi folosite pentru a scrie codul corect. În general, fiecare software a fost dezvoltat pentru un scop specific.

Puteți folosi astfel de instrumente în diferite direcții. Pentru a lucra pe deplin cu editori grafici, procesoare, pachete de programare și multe altele, trebuie să aveți abilități. Există multe instrucțiuni diferite pe Internet care vorbesc în detaliu despre principiile de lucru cu acest sau acel software. Există și videoclipuri speciale care arată în detaliu operațiunile de bază ale lucrului cu programe.

Totuși, rețineți că niciun program nu poate fi folosit în scopuri insidioase sau revândut. Acesta este cel care aparține dezvoltatorului. Toate fondurile pe care autorul le primește pentru achiziționarea programului sunt destinate dezvoltării de noi software și îmbunătățirii versiunilor celor vechi. Dacă doriți să vă creați propriile programe și să câștigați bani din ele, învățați limbaje de programare, analizați piața de software și totul va funcționa.

Video pe tema

În prezent, aproape toate organizațiile folosesc computere personale și diverse software specializate. Cel mai popular dintre ele este programul 1C: Enterprise, care facilitează procesul de contabilitate. Cu toate acestea, mulți oameni se confruntă cu dificultăți în reflectarea procesului de achiziție și întreținere a programelor de calculator în contabilitate și contabilitate fiscală.

Instrucțiuni

Recunoașteți costurile achiziției programului 1C: Enterprise drept cheltuieli pentru activități obișnuite. În unele cazuri, care sunt asociate cu achiziționarea unui produs în temeiul unui acord de drept de autor, conform căruia se transferă drepturile exclusive asupra software-ului, aceste costuri sunt contabilizate ca active necorporale ale întreprinderii și sunt efectuate în conformitate cu PBU 14/2000. . Cu toate acestea, acest caz nu poate fi pus pe seama utilizării 1C, deoarece acesta este achiziționat pe baza unui contract de cumpărare și vânzare sau a unui acord de transfer de drepturi neexclusive.

Determinați procedura contabilă pentru programul 1C pe baza termenilor acordului de plată. Dacă programul este achiziționat ca plată unică, atunci costurile sunt reflectate în cheltuieli amânate și amortizate în rate pe întreaga perioadă de utilizare a aplicației. În acest scop, se formează un credit pe contul 51 „Conturi curente” și un debit la contul 97 „Cheltuieli amânate”. Compania 1C specifică durata de viață a programului în contract. Este necesar să împărțiți costul total al aplicației la numărul de luni specificat. Valoarea rezultată este anulată pe debitul contului 26 „Cheltuieli generale de afaceri” sau 20 „Producție principală” în corespondență cu contul 97.

Reflectați în contabilitate costurile actualizării programului 1C. Cheltuielile pentru această tranzacție sunt recunoscute în perioada de raportare în care sunt suportate. Pentru a face acest lucru, se generează un credit pe contul 60 „Decontări cu antreprenori și furnizori” și un debit pe contul 26 sau 20. Dacă shell-ul software a fost actualizat, de exemplu, a fost achiziționată o versiune de rețea suplimentară a programului 1C, atunci costurile pentru această operațiune sunt debitate în contul 97 și anulate lunar în contul 26.

Luați pentru deducere suma TVA pe care întreprinderea a plătit-o după achiziționarea programului 1C pentru perioada de raportare în care achiziția a fost reflectată în contul 97. În acest caz, trebuie să furnizați o factură cu valoarea TVA acumulată și faptul de a utiliza program de efectuare a tranzacțiilor care sunt supuse TVA .

Surse:

- cum să reflectați o achiziție 1c

Programul 1C: Enterprise este unul dintre cele mai populare programe utilizate pentru contabilitate în întreprinderi. Deoarece cererea este plătită, achiziția ei pentru întreprindere trebuie să fie reflectată în contabilitate.

Vei avea nevoie

- - abilități de contabilitate.

Instrucțiuni

Urmați articolul 264 din Codul fiscal al Federației Ruse pentru a reflecta „1C: Întreprindere” în contabilitate, conform acestui articol, cheltuielile care sunt asociate cu achiziționarea dreptului de utilizare a aplicațiilor și bazelor de date în baza unui acord cu deținătorul drepturilor de autor; alte cheltuieli. Acestea includ, de asemenea, costurile de achiziție a drepturilor pentru programe care costă mai puțin de 20 de mii de ruble și actualizări pentru programe. Astfel, costurile de achiziție a 1C sunt clasificate ca alte cheltuieli. Dacă perioada de utilizare a programului este setată, atunci distribuiți costurile achiziționării acestuia în mod egal în această perioadă.

Înregistrați costurile programului cu o plată unică a costului ca cheltuieli pentru perioade viitoare în debitul contului 97. Drepturile dobândite asupra programului sunt neexclusive, deci considerați-le ca intangibile. Ștergeți „1C: Întreprindere” folosind cheltuieli amânate, pe care le veți reflecta ca parte a cheltuielilor curente ale întreprinderii în mod egal pe perioada de utilizare a aplicației.

Nu includeți costurile de achiziție a unei aplicații ca parte a imobilizărilor necorporale în cazul în care programul este achiziționat pe baza unui acord al autorului cu privire la transferul de drepturi neexclusive sau la transferul parțial al drepturilor exclusive; sau pe baza unui contract de vânzare-cumpărare. Programul achiziționat este utilizat de obicei în cadrul întreprinderii pentru o perioadă de timp.

Prin urmare, determinați procedura contabilă pentru costurile de achiziție a aplicației în conformitate cu termenii acordului de plată. Dacă aceasta este o plată unică, atunci înregistrați-o ca o cheltuială amânată. Dacă ați achiziționat programul în baza unui acord de drepturi de autor, anulați costurile pentru acesta în perioada de valabilitate sau pe durata de viață utilă a aplicației. Dacă există costuri pentru actualizările programului. ia în considerare în perioada curentă de raportare.

Surse:

- contabilitatea calculatoarelor la întreprindere 1c

Astăzi este greu de imaginat o companie care operează fără software. Este necesar pentru personal sau contabilitate, managementul producției și automatizări. Toate programele achiziționate, ca orice alte active, trebuie să fie reflectate în evidențele contabile și fiscale. Prin urmare, este foarte important să știți cum să reflectați un program de calculator în contabilitate.

Vei avea nevoie

- - disponibilitatea unui contract de licență;

- - cunoasterea costului software-ului;

- - program de contabilitate.

Instrucțiuni

În cazul în care compania deține o licență care confirmă dreptul de utilizare a programului, acesta este utilizat la fabricarea produselor, perioada de utilizare a acestuia este mai mare de 12 luni și valoarea sa exactă poate fi determinată, înregistrați-l ca imobilizare necorporală.

Calculați costurile asociate cu achiziționarea de software: costul licenței, costul întreținerii și aducerea programului în stare de funcționare, TVA și transport. Notează-le în contul 08-5: debit 08-5 și credit 60.

Completați formularul nr. NMA-1 și faceți o postare conform programului. În acest caz, programul pentru calculator va fi inclus în toate activele necorporale.

Sterge costul programului prin amortizare, clauza 23 din PBU 14/2007.

Calculați taxele, plățile de recompensă și contribuțiile care sunt asociate cu achiziționarea și utilizarea continuă a programului și publicați-le în contabilitatea fiscală.

Video pe tema

Notă

Societatea are dreptul de a stabili procedura de anulare a cheltuielilor care se referă la mai multe perioade în mod independent, dar aceasta trebuie specificată în politica contabilă a întreprinderii. Acest lucru este necesar pentru a ne asigura că nu există dezacorduri în viitor pe perioada de timp. Costurile de licență pot fi anulate ca anulare unică numai dacă acest lucru nu duce la o denaturare a rezultatului financiar. Dacă intenționați să anulați costurile achiziționării unei licențe în mai multe perioade de raportare, reflectați acest lucru în contul 97 în contabilitate.

Sfaturi utile

Amortizarea costului programului ar trebui să înceapă la începutul lunii și numai după ce software-ul este reflectat în contul 04, clauza 31 din PBU 14/2007. Dacă nu sunt îndeplinite condițiile de recunoaștere a programului ca imobilizare necorporală, costurile achiziției acestuia trebuie reflectate ca parte a cheltuielilor curente și a cheltuielilor pentru perioada următoare.

Surse:

- Contabilizarea costurilor de achiziție de software

Astăzi este greu de imaginat vreo companie care să nu folosească software, fie în scopuri contabile sau de personal, fie pentru automatizarea activităților de tranzacționare, management sau producție. În ciuda faptului că aproape fiecare organizație are cheltuieli pentru utilizarea software-ului, contabilizarea acestor costuri ridică multe întrebări și dezacorduri.

Instrucțiuni

Luați în considerare costurile achiziționării programului de calculator 1C: Enterprise drept cheltuieli pentru activități obișnuite. O excepție ar fi dacă ați achiziționat programul în baza unui acord de drepturi de autor, care prevede transferul complet al dreptului de utilizare exclusivă a aplicației. Apoi considerați drepturile dobândite drept active necorporale ale întreprinderii, în conformitate cu legea.

Determinați perioada de utilizare a produsului software în activitățile întreprinderii în vederea stabilirii procedurii contabile pentru programul 1C: Enterprise. Procedura de contabilizare a costurilor achiziției sale poate fi determinată din termenii acordului de plată. Dacă plata se face o singură dată și este o sumă fixă, atunci reflectați-o în contabilitate ca o cheltuială amânată, conform contului de debit 97 „Cheltuieli amânate”.

În viitor, anulați-l ca un cost, acest lucru trebuie făcut pe durata programului. Această procedură contabilă 1C a fost stabilită de organele fiscale, precum și de Ministerul Finanțelor și este menționată în scrisoarea Ministerului Finanțelor din 29 august 2003 Nr.04-02-05.

Înregistrați programul dacă l-ați achiziționat pe baza unui acord privind drepturile de autor. Într-o astfel de situație, anulați costul achiziției sale pe durata contractului. Dacă documentele utilizate pentru achiziționarea programului nu indică durata de viață a aplicației, instalați-o singur, în funcție de perioada estimată de utilizare a programului.

Determinați costurile de achiziție a „1C: Enterprise” în cazul utilizării unui sistem de impozitare simplificat ca și costurile de achiziție a drepturilor exclusive sau a drepturilor de utilizare a software-ului. În ambele cazuri, cheltuielile pot fi anulate simultan după ce a fost confirmată prestarea serviciului și plata acestuia. Legislația fiscală nu prevede repartizarea costurilor de achiziție pe mai multe perioade.

Video pe tema

În procesul activităților de afaceri ale companiei, managerii folosesc diverse materiale. Într-o organizație, astfel de fonduri trebuie cu siguranță luate în considerare la primirea, mutarea și anularea. Puteți reflecta primirea materialelor în mai multe moduri - la costul real și la prețuri contabile.

Instrucțiuni

Reflectați primirea materialelor numai pe baza documentelor însoțitoare. Dacă bunurile și materialele au venit de la furnizor, încheiați un acord de furnizare înainte de a face acest lucru.

Pe baza facturii (formular unificat Nr. TORG-12) si a comenzii de primire (formular Nr. M-4) in contabilitate, faceti: D10 K60 - se reflecta primirea materialelor de la furnizor (costul fara TVA).

Reflectați valoarea TVA primită pe baza bonului de livrare și a facturii, faceți acest lucru folosind postarea: D19 K60.

Rambursați suma TVA din buget, aceasta se face doar dacă aveți o factură cu taxa alocată. Faceți o înregistrare în contabilitate: D68 K19. Includeți suma taxei în registrul dvs. de achiziții.

Dupa ce ati platit suma pentru materiale, faceti afisarea: D60 K51. Reflectați această operațiune pe baza unui extras din contul curent și a ordinului de plată.

Dacă ați efectuat o plată în avans către furnizor înainte de primirea materialelor, reflectați acest lucru după cum urmează: D60 subcont „Avansuri emise” K51.

Spre deosebire de expresia uzuală „”, utilizatorul nu dobândește software-ul în sine sub o licență, ci dreptul de a utiliza rezultatele activității intelectuale. De obicei, acest drept este neexclusiv. În contabilitatea rusă, conform Regulamentului PBU 14/2007, un astfel de drept nu este recunoscut.

Dacă plata pentru aceasta a fost o plată unică, atunci costul dreptului neexclusiv trebuie să fie atribuit lui (nume prescurtat - RBP), atunci este supus radierii treptate ca cheltuieli pe toată durata contractului.

Se întâmplă ca acordul de licență să nu conțină informații despre perioada de valabilitate. Apoi organizația are dreptul de a seta durata de viață a software-ului în sine, acest lucru trebuie să fie indicat în politica contabilă. Se recomandă, conform scrisorii de informare a companiei 1C, ca perioada de utilizare a produselor software ale acestei companii să fie stabilită la 2 ani.

Exemplu. Organizația a achiziționat de la un partener al companiei 1C o licență de utilizare a programului de calculator „1C: Contabilitate 8.3 (rev. 3.0)”, versiunea PROF, în valoare de 13.000 de ruble. Este necesar să se reflecte în același program achiziționarea dreptului neexclusiv de utilizare a software-ului, să se atribuie costul acestuia cheltuielilor amânate și apoi să se anuleze costul pe doi ani în contul de cost 26 „Cheltuieli generale de afaceri” folosind scrierile lunare. off tranzacții.

Achiziționarea software-ului în 1C 8.3

Valorificăm software-ul cu documentul „Recepție de bunuri și servicii”, indicând tipul documentului - „Servicii (act)”. Când specificăm nomenclatura, vom adăuga o nouă poziție în director, numiți-o „”, tipul de nomenclatură ar trebui să fie „Serviciu”.

Obțineți 267 de lecții video pe 1C gratuit:

Când completați detaliile „Cheltuieli amânate”, trebuie să creați un nou element al directorului - un nou element de cheltuieli amânate, indicând în acesta costul programului și parametrii de anulare (procedura de recunoaștere a cheltuielilor, începutul data radierii, data de încheiere a radierii BPR, analiza contului și a costurilor):

Astfel, costul programului achiziționat va fi inclus imediat în BRP. Să postăm documentul „”, iar acesta va genera o înregistrare în Contul Contabil 97.21 conform articolului introdus „Contabilitatea 1C”. (În acest exemplu, organizația de cumpărare este plătitoare de TVA, deci înregistrarea a fost făcută pentru valoarea costului programului fără TVA, iar suma TVA a fost inclusă în Dt 19.04):

Anularea cheltuielilor amânate

Operația este de rutină. Se va efectua conform parametrilor specificati (procedura de recunoastere a cheltuielilor, perioada, cont de anulare) automat la efectuarea procesarii lunare „”. Programul în sine va determina necesitatea de a anula RBP și va calcula suma.

La efectuarea operațiunii, se generează o înregistrare așa cum este specificat (în exemplul nostru, contul 26), suma este calculată pe baza datei de începere selectate a radierii și a datei de încheiere.

Am vorbit deja despre luarea în considerare a drepturilor exclusive -. În acest articol vom vorbi despre modul în care programul ia în considerare operațiunile de transfer și primire a drepturilor neexclusive de utilizare a rezultatelor activității intelectuale în baza acordurilor de licență.

Conform articolului 1235 din Codul civil al Federației Ruse, în temeiul unui acord de licență, una dintre părți - deținătorul dreptului exclusiv asupra rezultatului activității intelectuale (licențiatorul) - furnizează sau se angajează să furnizeze celeilalte părți (titularul de licență) dreptul de a utiliza un astfel de rezultat în limitele limitate de acord. Un contract de licență este de obicei încheiat în scris. Numai un acord de licență care acordă dreptul de a utiliza o lucrare într-o publicație tipărită periodică poate fi încheiat oral (clauza 2 a articolului 1286 din Codul civil al Federației Ruse).

Titularul de licență poate acorda unei alte persoane dreptul de utilizare a rezultatului activității intelectuale (acord de sublicență). Regulile Codului civil al Federației Ruse privind un acord de licență se aplică unui acord de sublicență.

Durata contractului de licență nu poate depăși perioada de valabilitate a dreptului exclusiv asupra rezultatului activității intelectuale sau asupra unui mijloc de individualizare. Când perioada de valabilitate a acordului de licență nu este determinată, ca regulă generală, acordul este considerat a fi încheiat pentru cinci ani (clauza 4 din articolul 1235 din Codul civil al Federației Ruse).

Conform paragrafului 5 al articolului 1235 din Codul civil al Federației Ruse, în baza unui acord de licență, licențiatul se obligă să plătească licențiatorului remunerația prevăzută de acord, cu excepția cazului în care acordul prevede altfel. Remunerația poate fi sub formă de plăți fixe unice sau periodice, deduceri procentuale din venit (venit) etc.

Acordul de licență poate prevedea (clauza 1 a articolului 1236 din Codul civil al Federației Ruse):

- acordarea licenței dreptului de a utiliza rezultatele activității intelectuale, păstrând în același timp dreptul licențiatorului de a elibera licențe altor persoane - o licență simplă (neexclusivă);

- acordarea dreptului de utilizare a rezultatelor activității intelectuale fără ca licențiatorul să-și păstreze dreptul de a elibera licențe altor persoane - o licență exclusivă.

Se presupune că licența este simplă (neexclusivă), cu excepția cazului în care se prevede altfel în contractul de licență.

Transferul drepturilor neexclusive conform unui acord de licență

În contabilitate, veniturile din furnizarea unei imobilizări necorporale pentru utilizare de către organizația licențiatoare sunt reflectate ca parte a veniturilor din activități obișnuite. Dacă furnizarea de imobilizări necorporale pentru utilizare nu este unul dintre tipurile de activități ale organizației (clauza 5.7 din PBU 9/99 „Venituri ale organizației”), atunci este inclusă în alte venituri.

Întrucât licențiatorul rămâne proprietarul dreptului exclusiv asupra imobilizării necorporale, el nu îl scoate din bilanț. Din acest motiv, licențiatorul continuă să perceapă amortizarea imobilizărilor necorporale puse la dispoziție (clauza 38 din PBU 14/2007 „Contabilitatea imobilizărilor necorporale”). Amortizarea este reflectată ca parte a cheltuielilor pentru activități obișnuite dacă acordarea drepturilor de utilizare a imobilizărilor necorporale este una dintre activitățile organizației licențiate. Dacă veniturile din transferul imobilizărilor necorporale sunt luate în considerare ca parte a altor venituri (contul 91.01 „Alte venituri”), atunci amortizarea este atribuită, în mod corespunzător, contului 91.02 „Alte cheltuieli” (clauzele 5, 11 PBU 10/99). „Cheltuieli de organizare”).

Sunt exceptate tranzacțiile privind transferul drepturilor exclusive asupra invențiilor, modelelor de utilitate, desenelor industriale, programelor pentru calculatoare electronice, baze de date, topologii de circuite integrate, secrete de producție (know-how), precum și drepturile de utilizare a rezultatelor specificate ale activității intelectuale. de la TVA, dacă este disponibil acordul de licență (clauza 26, clauza 2, articolul 149 din Codul Fiscal al Federației Ruse). Se aplică scutirea de TVA:

- indiferent de înregistrarea de stat a drepturilor exclusive asupra acestor programe și baze de date (scrisoare a Ministerului Finanțelor al Federației Ruse din 01.04.2008 nr. 03-07-15/44);

- indiferent de modalitatea de transmitere (pe un mediu tangibil sau prin internet) a rezultatelor activității intelectuale (scrisoarea Ministerului Finanțelor al Federației Ruse din 18 august 2008 nr. 03-07-07/79).

Implementarea de licențe simple în cadrul activității principale

Exemplul 1

Andromeda LLC aplică sistemul general de impozitare, PBU 18/02, nu este scutită de TVA, și are dreptul exclusiv asupra software-ului Andromeda Nebula, care este inclus în imobilizările necorporale. În octombrie 2015, Andromeda LLC (licențiatorul) a încheiat un acord de licență cu Fregat LLC (licențiatul), în temeiul căruia licențiatorul acordă licențiatului dreptul de a utiliza acest software sub o licență simplă (neexclusivă). Perioada de valabilitate a licenței este de 1 an. Remunerația pentru dreptul acordat de a utiliza software-ul este plătită licențiatorului într-o sumă forfetară în ziua semnării acordului și se ridică la 32.000 RUB. (TVA nu este evaluat pe baza clauzei 26, clauza 2, articolul 149 din Codul Fiscal al Federației Ruse). Vânzarea de licențe pentru produse software este una dintre activitățile principale ale Andromeda LLC. Amortizarea acumulată în contabilitatea fiscală pentru software este luată în considerare ca parte a cheltuielilor asociate cu producția și vânzările. În contabilitate, această imobilizare necorporală nu este amortizată ca obiect cu durată de viață utilă nedeterminată.

Remunerația primită de licențiator în temeiul contractului de licență sub forma unei plăți fixe unice se aplică întregii perioade de utilizare a imobilizării necorporale de către beneficiarul drepturilor asupra acestuia. Pentru a rezuma informații despre veniturile primite (acumulate) în perioada de raportare, dar referitoare la perioadele de raportare viitoare, contul 98 „Venituri amânate” este destinat în Planul de conturi.

Să spunem, ținând cont de gama largă de licențe neexclusive transferate pentru produse software în cadrul principalului tip de activitate și ghidată de principiul contabilității raționale, Andromeda LLC a prevăzut în politica sa contabilă recunoașterea unică a plăți unice ca venit curent.

În scopul calculării impozitului pe venit, data primirii veniturilor din vânzări ar trebui recunoscută ca data vânzării drepturilor de proprietate, indiferent de momentul primirii banilor (clauza 3 a articolului 271 din Codul fiscal al Federației Ruse). ).

În programul „1C: Contabilitate 8” ed. 3.0 transferul dreptului la rezultatul activității intelectuale se înregistrează cu ajutorul unui document Vânzări (act, factură) cu tipul de operare Servicii. Documentul este disponibil din secțiune Achiziții. Document Vânzări (act, factură) completați după cum urmează (fig. 1):

- în câmp din este indicată data transferului dreptului de utilizare a software-ului;

- în câmp Contrapartidă este indicat titularul licenței (selectat din director Contrapartide);

- în câmp Acord este indicată denumirea contractului de licență (selectat din directorul de acorduri cu contrapartea);

- în câmp Nomenclatură indică numele licenței transferate, care este selectată din director Nomenclatură Tip de nomenclatură Servicii);

- câmpurile sunt completate Cantitate, preț, cantitate de licențe transferate;

- în câmp % TVA trebuie selectată valoarea Fara TVA;

- la completarea câmpului Conturi Ar trebui să urmați hyperlinkul către formularul cu același nume și să indicați contul de venituri, grupul de articole și contul de cheltuieli.

Orez. 1. Exercitarea dreptului de utilizare a software-ului

Pentru ca sumele și conturile contabile pentru un anumit articol să fie introduse automat în partea tabelară a documentului, trebuie mai întâi să finalizați setările. Vă reamintim că regulile de stabilire a conturilor contabile de articole pot fi specificate în formular Conturi contabile de articole, accesat prin hyperlinkul cu același nume din director Nomenclatură. Pentru a seta tipul de preț pentru un anumit tip de articol, trebuie să utilizați documentul Stabilirea prețurilor articolelor(capitol Stoc).

Vânzări (act, factură) cu tipul de operare Servicii

Debit 62.02 Credit 62.01 - pentru suma plății anticipate compensate primite de la licențiat în baza contractului de licență; Debit 62.01 Credit 90.01.1 - pentru suma încasărilor din vânzarea dreptului neexclusiv.

Dacă una dintre activitățile organizației este transferul de drepturi neexclusive asupra rezultatelor activității intelectuale în temeiul acordurilor de licență, atunci licențiatorul se confruntă inevitabil cu sarcina de a documenta cu promptitudine astfel de tranzacții comerciale. După cum se știe, forma actului de transfer al drepturilor nu a făcut niciodată parte din formele conținute în albumele formelor unificate ale documentației contabile primare și aprobate de Comitetul de Stat de Statistică al Rusiei. Prin urmare, o astfel de formă trebuie dezvoltată independent, ținând cont de cerințele părții 2 a articolului 9 din Legea federală din 6 decembrie 2011 nr. 402-FZ.

În „1C: Contabilitate 8” (rev. 3.0) a fost elaborat un formular tipărit Act de transmitere a drepturilor. Pentru ca acesta să devină disponibil, trebuie să activați funcționalitatea corespunzătoare a programului. Funcționalitatea este configurată folosind hyperlinkul cu același nume din secțiune Principal- pe marcaj Comerț steag trebuie setat Transferul drepturilor neexclusive (limitate).(Fig. 2).

Orez. 2. Configurarea funcționalității programului

Formular imprimabil Act de transmitere a drepturilor disponibil din formularul de document Vânzări (act, factură) prin buton Sigiliu(Fig. 3).

Orez. 3. Forma tipărită a actului de transmitere a drepturilor

În ciuda faptului că acest formular tipărit este destinat transferului de drepturi asupra produselor software, după editare, acesta poate fi folosit și pentru a transfera drepturi asupra altor obiecte de proprietate intelectuală.

Pentru a modifica detaliile semnatarilor care acționează în numele licențiatorului și al titularului licenței, trebuie să accesați formularul Detalii despre vânzător și cumpărător prin hyperlinkul cu același nume situat în partea de jos a documentului Vânzări (act, factură).

Vă reamintim că, dacă într-o perioadă fiscală un contribuabil efectuează tranzacții supuse impozitării și tranzacții fără TVA, atunci el este obligat să țină evidențe separate ale acestor operațiuni (clauza 4 din articolul 149 din Codul fiscal al Federației Ruse). și înregistrări separate ale sumelor de TVA solicitate de furnizori (clauza 4 articolul 170 din Codul fiscal al Federației Ruse).

Vă rugăm să rețineți că un acord de licență cu deținătorul drepturilor de autor pentru a oferi titularului licenței o licență simplă (neexclusivă) de utilizare a unui program de calculator sau a unei baze de date poate fi încheiat într-o manieră simplificată.

Un acord de licență încheiat într-o manieră simplificată este un acord de adeziune, ai cărui termeni, în special, pot fi stabiliți pe copia achiziționată a unui program de calculator sau a unei baze de date sau pe ambalajul unei astfel de copii, precum și în formă electronică. .

Începerea utilizării unui program de calculator sau a unei baze de date de către utilizator, așa cum este definit de condițiile specificate, înseamnă consimțământul acestuia de a încheia un acord. În acest caz, forma scrisă a acordului este considerată a fi respectată (clauza 5 a articolului 1286 din Codul civil al Federației Ruse).

Potrivit clarificărilor Ministerului de Finanțe al Rusiei, tranzacțiile pentru transferul drepturilor de utilizare a programelor de calculator la vânzarea de copii în ambalaje de vânzare sunt supuse TVA-ului, deoarece la momentul achiziției cu amănuntul, programele nu sunt încă utilizate de către cumpărător, iar un acord de licență (prin încheierea unui acord de aderare) nu a fost încheiat (scrisori Ministerul Finanțelor al Rusiei din 21 octombrie 2014 nr. 03-07-03/52967, din 1 aprilie 2008 nr. 03-07- 15/44).

Astfel, dacă deținătorul drepturilor de autor vinde copii ale programului printr-un magazin (inclusiv printr-un magazin online) sau printr-un distribuitor, atunci astfel de vânzări (indiferent de forma transportatorului programului) sunt supuse TVA-ului în modul general stabilit. În acest caz, vânzarea de copii ale programelor de calculator poate fi reflectată în „1C: Contabilitate 8” ed. 3.0 ca vânzarea de produse finite.

Transfer unic al dreptului neexclusiv

Exemplul 2

Andromeda SRL, care deține dreptul exclusiv asupra mărcii incluse în activele necorporale, a transferat în iunie 2015 dreptul de utilizare a mărcii unei alte companii în baza unui contract de licență timp de trei ani. Pentru Andromeda LLC, transferul drepturilor de utilizare a unei mărci comerciale este o operațiune unică. Acordul prevede plăți lunare periodice în valoare de 20.000 de ruble. (inclusiv TVA 18%). Amortizarea acumulată în contabilitate și contabilitate fiscală pentru marca a fost luată în considerare ca parte a cheltuielilor asociate producției și vânzărilor. Această marcă comercială nu va fi folosită de organizația care acordă licență pentru a-și marca propriile produse pe durata acordului de licență.

Întrucât transferul drepturilor asupra mărcilor comerciale nu este activitatea principală a organizației, suma plății periodice a licenței acumulată în condițiile acordului va fi recunoscută lunar de către organizație ca parte a veniturilor neexploatare. Data primirii veniturilor neexploatare este data decontărilor în conformitate cu termenii acordului sau prezentarea către contribuabil a documentelor care servesc drept bază pentru efectuarea decontărilor, sau ultima zi a perioadei (de impozitare) de raportare (clauza). 3, clauza 4, articolul 271 din Codul fiscal al Federației Ruse).

Dacă termenii acordului prevăd o plată unică, atunci aceasta este recunoscută în mod egal pe durata acordului (clauza 2 a articolului 271 din Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor al Rusiei din septembrie 22, 2015 Nr. 03-03-06/54220). Vă rugăm să rețineți că pentru recunoașterea uniformă a plăților unice în programul utilizând contul 98, ar trebui să utilizați documentul Intrare manuală.

Marca comercială nu este inclusă în lista obiectelor de proprietate intelectuală, al căror transfer al drepturilor de utilizare nu este supus TVA-ului (clauza 26, clauza 2, articolul 149 din Codul Fiscal al Federației Ruse). Prin urmare, atunci când acordă drepturi de utilizare a unei mărci comerciale, organizația licențiatoare este obligată să perceapă TVA.

Acordarea dreptului de utilizare a unei mărci în baza unui acord de licență este supusă înregistrării de stat obligatorii (clauzele 2, 3, 6 din articolul 1232, clauza 2 din articolul 1235, clauzele 1, 2 din articolul 1490 din Codul civil al Federației Ruse) . Costurile achitării taxei de brevet pentru înregistrarea unui acord de licență sunt incluse în alte cheltuieli ale organizației de la data înregistrării acordului.

La completarea unui document Vânzări (act, factură) trebuie să fii atent la completarea câmpului Conturi(Fig. 4). Veniturile primite din transferul unei mărci comerciale pentru utilizare se vor reflecta în creditul contului 91.01, cheltuielile asociate cu acest venit (inclusiv amortizarea acumulată) - în debitul contului 91.02.

Orez. 4. Exercitarea dreptului de utilizare a unei mărci

Ca urmare a documentului Vânzări (act, factură) cu tipul de operare Serviciiînregistrările și înregistrările contabile vor fi generate în resurse speciale în scopuri contabile fiscale:

Debit 62.02 Credit 62.01 - pentru suma plății anticipate compensate primite de la licențiat în baza contractului de licență; Debit 62,01 Credit 91,01 - pentru suma veniturilor neexploatare recunoscute lunar; Debit 91,02 Credit 68,02 - pentru suma TVA acumulată pe venitul lunar.

Din iunie 2015, marca nu mai este folosită în scopurile de producție ale organizației.

Din acest motiv, trebuie schimbată metoda de înregistrare a cheltuielii cu amortizarea acestei imobilizări necorporale.

Pentru a face acest lucru, ar trebui să creați un document în program , accesibil prin hyperlink Parametrii de amortizare a imobilizărilor necorporale din sectiune OS și active necorporale.

Înainte de a genera documentul trebuie să calculați amortizarea imobilizărilor necorporale pentru luna în care nu au fost necesare modificări (pentru mai 2015). Document completați după cum urmează (Fig. 5):

- în câmp din trebuie să indicați ultima zi a lunii în care nu au fost necesare modificări (în exemplul nostru, 31 mai 2015). Modificarea modului de înregistrare a cheltuielilor cu amortizarea va intra în vigoare din luna următoare, adică din iunie 2015;

- în câmp Cale trebuie selectat din director Modalități de reflectare a cheltuielilor o altă modalitate de a reflecta cheltuielile cu amortizarea în legătură cu o modificare a scopului utilizării mărcii. Întrucât, conform condițiilor exemplului, transferul dreptului de utilizare a imobilizărilor necorporale nu este principala activitate a Andromeda SRL, atunci în domeniu Contul de cost sub forma unui element director Modalități de reflectare a cheltuielilor ar trebui să selectați contul 91.02;

- în partea tabelară a documentului în câmp Activ necorporal trebuie să selectați numele mărcii înregistrate din director Imobilizări necorporale și cheltuieli de cercetare și dezvoltare.

Orez. 5. Modificarea reflectării deprecierii imobilizărilor necorporale

La efectuarea unei operații de rutină Amortizarea imobilizărilor necorporale și anularea cheltuielilor de cercetare și dezvoltareîn iunie 2015 au fost generate înregistrări și înregistrări contabile în resurse speciale ale registrului contabil în scopuri contabile fiscale:

Debit 91.02 Credit 05 - pentru suma deprecierii mărcii.

În fig. 6 prezintă o analiză a contului 05 pentru primul semestru al anului 2015, defalcat pe lună. Raportul demonstrează clar schimbarea metodei de reflectare a cheltuielilor pentru amortizarea imobilizărilor necorporale din iunie 2015.

Orez. 6. Analiza contului 05 pe semestru

IS 1C:ITS

Pentru mai multe informații despre modul în care drepturile de utilizare a rezultatelor activității intelectuale sunt reflectate în contabilitate, consultați „Directorul tranzacțiilor comerciale” din secțiunea „Contabilitate și contabilitate fiscală” de la link.

Achiziția de drepturi neexclusive în baza unui acord de licență

O organizație poate dobândi drepturi neexclusive asupra proprietății intelectuale, atât pentru nevoile proprii, cât și pentru revânzare. În al doilea caz, este necesar acordul scris al licențiatorului.Achiziționarea unui program de calculator pentru propriile nevoi

Unul dintre exemplele comune de dobândire a unui drept neexclusiv este achiziționarea unui program de calculator sau a unei baze de date pentru propriile nevoi ale organizației. Prin achiziționarea de software, o organizație încheie un acord de licență (acord, acord de sublicență) cu deținătorul drepturilor de autor pentru utilizarea acestui software. Dacă o copie a programului a fost achiziționată în baza unui contract de cumpărare și vânzare, atunci un acord de licență cu deținătorul drepturilor de autor poate fi încheiat într-o manieră simplificată sub forma unui acord de aderare („box license”).

Costul software-ului sub forma unei plăți fixe poate fi atribuit cheltuielilor amânate în conformitate cu paragraful. 2 clauza 39 PBU 14/2007. Perioada de utilizare a programului este stabilită în contractul de licență. Dacă termenul limită nu este stabilit în acord, atunci contribuabilul poate stabili termenul în mod independent, consacrând această regulă în politica sa contabilă (scrisoarea Ministerului Finanțelor al Rusiei din 18 martie 2013 nr. 03-03-06/1/). 8161). La anularea cheltuielilor, vă puteți ghida după o evaluare a încasării preconizate a beneficiilor economice viitoare din utilizarea acestui program (clauza 3 din PBU 21/2008).

O organizație are dreptul de a lua în considerare cheltuielile sub formă de remunerație pentru dreptul de a utiliza un program de calculator în temeiul unui acord de licență în scopul impozitului pe profit (clauza 26, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse). Cheltuielile sunt recunoscute în perioada de raportare (de impozitare) în care sunt efectuate în conformitate cu termenii tranzacției. Dacă acordul nu conține astfel de condiții, iar legătura dintre venituri și cheltuieli nu poate fi definită clar sau este determinată indirect, cheltuielile sunt distribuite de către contribuabil în mod independent (clauza 1 a articolului 272 din Codul fiscal al Federației Ruse). Referindu-se la această normă, Ministerul Finanțelor consideră că costurile achiziției unui program de calculator ar trebui incluse în alte costuri asociate producției și (sau) vânzărilor în următoarea ordine (scrisoarea din 31 august 2012 Nr. 03-03-06). /2/95):

- dacă, în condițiile acordului de achiziție de drepturi neexclusive, se stabilește o perioadă de utilizare a programelor de calculator, cheltuielile aferente mai multor perioade de raportare sunt luate în considerare la calcularea uniformă a bazei de impozitare pe aceste perioade;

- dacă termenii acordului de achiziție a drepturilor neexclusive nu pot determina perioada de utilizare a programelor de calculator, atunci cheltuielile sunt distribuite ținând cont de principiul recunoașterii uniforme a veniturilor și cheltuielilor. În acest caz, contribuabilul în contabilitate fiscală are dreptul de a determina în mod independent perioada în care aceste cheltuieli sunt supuse contabilizării în scopul impozitului pe profit.

O procedură similară de recunoaștere a cheltuielilor se aplică costurilor modificării ulterioare a unui program de calculator (scrisoarea Ministerului Finanțelor al Federației Ruse din 18 martie 2014 nr. 03-03-06/1/11743).

Cu toate acestea, majoritatea judecătorilor consideră că contribuabilii au dreptul de a lua în considerare cheltuielile contestate la un moment dat, indiferent dacă perioada de utilizare a software-ului este specificată sau nu în acordul de licență (rezoluție a Serviciului Federal Antimonopol al Moscovei). Sector din 28 decembrie 2010 Nr. KA-A40/15824-10 în dosarul Nr. A40 -168732/09-127-1389, rezoluție Serviciului Federal Antimonopol al Districtului Siberiei de Vest din data de 24 mai 2011 în dosarul Nr. A27 -9148/2010).

Exemplul 3

Conform acordului de licență, Andromeda LLC, cu plata în avans 100%, achiziționează programul de calculator „1C: Trade Management 8” de la organizația Pure Soft Center LLC. Costul programului este de 14.500,00 RUB. (TVA nu este evaluat pe baza clauzei 26, clauza 2, articolul 149 din Codul fiscal al Federației Ruse). Programul va fi utilizat pentru a îmbunătăți eficiența tranzacționării. Întrucât perioada de utilizare a programului nu este specificată în contract, Andromeda LLC a stabilit perioada de utilizare a acestui program la 3 ani.

Potrivit alin. 1, alin.39 din PBU 14/2007, dreptul neexclusiv de utilizare a unui program informatic obtinut de o organizatie se reflecta in contul extrabilant intr-o evaluare determinata pe baza cuantumului remuneratiei stabilit prin contractul de licenta. Această tranzacție poate fi înregistrată folosind un document Intrare manuală(capitol Operațiuni).

În planul de conturi al programului 1C: Contabilitate 8 (rev. 3.0), nu este prevăzut un cont în afara bilanţului pentru a reflecta activele necorporale primite pentru utilizare în baza unui acord de licenţă. Dacă este necesar, utilizatorul poate crea în mod independent subconturi suplimentare, conturi în afara bilanţului şi secţiuni de contabilitate analitică. Pentru a contabiliza drepturile neexclusive primite, este recomandabil să se creeze un cont separat în afara bilanțului, de exemplu, 012 „Imobilizări necorporale primite pentru utilizare în baza unui acord de licență”, în care contabilitatea analitică ar trebui să fie prevăzută pentru:

- de către contrapărți - subconto Contrapartide;

- prin obiecte de imobilizări necorporale - subconto Active necorporale.

Procedura de contabilizare a cheltuielilor pentru achiziționarea unui produs software este reflectată în document Chitanță (act, factură) cu tipul de operare Servicii(Fig. 7).

Orez. 7. Primirea dreptului neexclusiv

În câmp Nomenclatură indică numele software-ului licențiat primit, care este selectat din director Nomenclatură(sub forma unui element de director în câmpul Tip de nomenclatură trebuie selectată valoarea Servicii).

La completarea câmpului Conturi Trebuie să urmați hyperlinkul către formularul cu același nume și să indicați (în scopuri contabile și fiscale):

- contul de cost (97,21 „Alte cheltuieli amânate”);

- numele cheltuielilor perioadelor viitoare, care este selectat din directorul cu același nume ( 1C: Managementul comerțului 8);

- diviziunea costurilor ( Departamentul de vanzari).

Sub forma unui element director Cheltuieli viitoare Pe lângă nume, trebuie să completați următoarele detalii:

- tipul de cheltuială în scopuri fiscale ( Alții);

- tipul de activ din bilanţ ( Alte active circulante);

- suma de RBP ( pentru trimitere);

- procedura de recunoastere a cheltuielilor ( Pe lună);

- datele de începere și de încheiere a radierii (14.07.2015-13.07.2018);

- contul de cost (44.01) și analiza costurilor.

Ca urmare a înregistrării documentului, vor fi generate următoarele înregistrări contabile (inclusiv înregistrări în resurse Suma NU DtȘi Suma NU Kt):

Debit 60.01 Credit 60.02 - pentru suma plății anticipate compensate către licențiator în baza contractului de licență; Debit 97,21 Credit 60,01 - pentru costul software-ului.

În iulie 2015, după efectuarea unei operații de rutină Costurile vor include costul software-ului, calculat pentru o lună incompletă, pe baza datelor specificate de începere și de încheiere a radierii. Din august 2015, costul software-ului va fi inclus în cheltuielile lunare în cote egale.

Pentru a verifica dacă suma cheltuielilor perioadelor viitoare este anulată pentru contabilitate și contabilitate fiscală (în exemplul nostru, aceste sume sunt aceleași), puteți utiliza raportul Ajutor-calcul de anulare a cheltuielilor viitoare(Fig. 8). Raportul este accesat din formularul asistent de închidere a lunii folosind butonul Ajutor și calcule. Un certificat de calcul poate fi generat și urmând hyperlinkul Anularea cheltuielilor amânateși selectând elementul de meniu cu același nume.

Orez. 8. Certificat de calcul al cheltuielilor viitoare

IS 1C:ITS

Pentru mai multe informații despre costurile programelor de calculator și bazelor de date, consultați cartea de referință privind impozitul pe profit din secțiunea „Impozite și contribuții” la.

Cumpărarea de software pentru revânzare

Tratamentul contabil al software-ului achiziționat pentru revânzare depinde de termenii și forma acordului cu furnizorul de software. De exemplu, o organizație poate cumpăra și revinde copii ale programelor („cutii”) sau poate distribui produse software sub forma transferului de drepturi de utilizare a proprietății intelectuale. În plus, organizația poate oferi servicii de consultanță și servicii ca parte a suportului produselor software.

Dacă originalul sau copiile operei sunt introduse în mod legal în circulația civilă pe teritoriul Federației Ruse prin vânzarea sau altă înstrăinare, distribuirea ulterioară a originalului sau a copiilor lucrării este permisă fără acordul deținătorului drepturilor de autor și fără plată. de remunerare pentru el (articolul 1272 din Codul civil al Federației Ruse). În practică, aceasta înseamnă că la achiziționarea și revânzarea de copii ale software-ului se încheie un contract regulat de vânzare sau de furnizare între furnizor și cumpărător, iar produsul poate fi un CD cu un program înregistrat. În contabilitatea unei întreprinderi comerciale, cumpărarea și vânzarea de copii de software sunt reflectate în conformitate cu regulile generale de contabilitate a mărfurilor (adică utilizarea contului 41 „Bunuri”) și nu provoacă dificultăți.

Dacă o organizație achiziționează și revinde drepturi asupra programelor de calculator, atunci este obligată să încheie un contract de licență cu licențiatorul (titularul dreptului de autor). Cu acordul scris al licențiatorului, organizația revânzătoare poate, în baza unui acord de sublicență, să acorde dreptul de a utiliza rezultatul activității intelectuale (articolul 1238 din Codul civil al Federației Ruse).

Între deținătorul drepturilor de autor și revânzătorul poate fi încheiat un acord mixt (un acord de cumpărare și vânzare de copii ale programului, care prevede simultan acordarea dreptului de utilizare a programului). Relațiile părților în cadrul unui acord mixt se aplică în părțile relevante regulilor privind contractele, ale căror elemente sunt cuprinse într-un astfel de acord (clauza 3 a articolului 421 din Codul civil al Federației Ruse).

Procedura contabilă a drepturilor asupra software-ului achiziționat în vederea revânzării nu este reglementată de lege. Literatura economică descrie următoarele opțiuni pentru contabilizarea software-ului primit:

- utilizarea unui cont în afara bilanțului;

- utilizarea contului 20 „Producție principală” (în acest caz, la sfârșitul perioadei de raportare, debitul contului 20 poate rămâne sume de lucru în curs);

- folosind contul 41 „Marfa”.

Potrivit editorilor, contabilizarea drepturilor neexclusive în 1C: Contabilitatea 8 folosind contul 41 este optimă, deoarece această metodă elimină operațiunile manuale, oferă o contabilitate analitică a drepturilor transferate și nu distorsionează raportarea. Profesor la Universitatea de Stat din Sankt Petersburg M.L. Pyatov în articolul său „Interpretarea contabilă a conceptului de „bunuri” în lumina celei de-a patra părți a Codului civil al Federației Ruse” justifică utilizarea contului 41 pentru a ține cont de drepturile neexclusive. Iată următorul fragment din articol:

„Potrivit PBU 5/01, bunurile fac parte din stocurile achiziționate sau primite de la alte persoane juridice sau persoane fizice și sunt destinate vânzării. Totodată, în sensul prezentului Regulament, sunt acceptate în contabilitate ca stocuri următoarele bunuri:

- utilizate ca materii prime, materiale etc. în producția de produse destinate vânzării (execuția muncii, prestarea de servicii);

- destinat vânzării;

- utilizat pentru nevoile de management ale organizației.”

În consecință, singura obiecție față de reflectarea seturilor achiziționate de copii ale programelor în contul 41 este aceea că, conform Codului civil al Federației Ruse, o organizație dobândește, în primul rând, drepturi neexclusive asupra unui produs - un obiect de proprietate intelectuală. . Mediul material nu face obiectul contractului, ci oferă doar posibilitatea efectuării operațiunilor de transfer de drepturi neexclusive.

Totodată, faptul dobândirii acestor drepturi în scopul revânzării ulterioare în volume (număr de exemplare) corespunzătoare acestui scop confirmă pe deplin rolul economic al acestei proprietăți ca produs.

Conform paragrafului 7 din PBU 1/98, sistemul contabil al oricărei organizații trebuie să respecte cerința de prioritate a conținutului față de formă, potrivit căreia contabilizarea faptelor vieții economice trebuie să implice reflectarea acestora „în baza nu atât pe baza lor juridică. forma, ci pe conținutul economic al faptelor și al condițiilor de afaceri.”

Pe baza acestei cerințe, contabilizarea copiilor achiziționate ale produselor intelectuale, în privința cărora organizațiile dobândesc drepturi neexclusive, poate fi organizată în contul 41. Această opțiune contabilă trebuie să fie consacrată în politica contabilă a organizației.”

Exemplul 4

Andromeda LLC (titularul de licență), ca parte a activităților sale de tranzacționare, a încheiat un acord de licență cu licențiatorul deținător al drepturilor exclusive asupra programului de calculator Saturn, conform căruia Andromeda LLC, în scopul distribuției ulterioare (în baza unui acord de sublicență) , dobândește drepturi (licențe) neexclusive asupra acestui program. Contractul de licență, precum și contractul de sublicență, se încheie pe o perioadă de un an.

Taxa lunară plătibilă licențiatorului depinde de numărul de licențe distribuite de licențiat. Remunerația plătită licențiatorului pentru o licență este de 25.000 de ruble. (fara TVA). Sublicențiatul plătește licențiatului o taxă de 30.000 de ruble pentru fiecare licență distribuită. (fara TVA). Toate licențele emise de licențiator sunt înregistrate într-un sistem informatic special. Sublicențiatul, după ce a primit o plată în avans de la utilizatorul final pentru software, solicită titularului de licență o licență. Licențiatul primește de la licențiator un număr de înregistrare a licenței asociat cu utilizatorul final și documentele de plată. Licențiatul transferă apoi numărul de înregistrare a licenței și emite documente de plată către sublicențiat.

Cu această schemă, este recomandabil ca licențiatul să țină evidența drepturilor neexclusive folosind 41 de conturi. Achiziția drepturilor neexclusive se înregistrează în program folosind un document Chitanță (act, factură) cu tipul de operare Bunuri(Fig. 9).

Orez. 9. Contabilitatea încasării drepturilor neexclusive în contul 41

După înregistrarea documentului, vor fi generate înregistrări și înregistrări contabile în scopuri contabile fiscale:

Debit 41.01 Credit 60.01 - pentru costul licențelor achiziționate de la licențiator.

Exercitarea drepturilor neexclusive se înregistrează cu ajutorul unui document Vânzări (act, factură) cu tipul de operare Bunuri(Fig. 10).

Orez. 10. Contabilitatea implementării drepturilor neexclusive în contul 41

După înregistrarea documentului, înregistrările și înregistrările contabile vor fi generate în resurse speciale în scopuri contabile fiscale:

Debit 90.02.1 Credit 41.01 - pentru costul licențelor achiziționate de la licențiator; Debit 62.01 Credit 90.01.1 - pentru suma încasărilor din vânzarea drepturilor neexclusive.

Pachetul software 1C este folosit de aproape toți contabilii pentru a menține evidențele financiare ale întreprinderilor lor. Acesta este un complex foarte puternic și convenabil, care include multe programe special adaptate pentru utilizare în întreprinderi și companii care desfășoară diferite tipuri de activități. Există versiuni pentru comerț, producție, construcții, agricultură, educație, buget, utilitate și multe alte instituții și companii.

Afișarea programelor în 1C diferă de reflectarea achiziției de bunuri obișnuite.

Deoarece programul este complex și departe de a fi cel mai simplu, chiar și cel mai experimentat contabil este posibil să nu poată înțelege complexitățile tehnice ale introducerii anumitor tranzacții pentru contabilizarea lor în documentația financiară. În acest articol ne vom uita la modul în care achiziția de software 1C ar trebui să fie reflectată corect în meniul programului în sine. Adică, tu și cu mine vom învăța să indicam în meniul programului că a fost achiziționat pentru utilizare la întreprindere. Acest lucru este foarte important, deoarece dacă acest lucru nu este făcut, sau făcut incorect, pot apărea probleme la verificarea documentației financiare a activităților dumneavoastră.

Permiteți-ne să vă avertizăm imediat că scopul nostru este să arătăm procesul din partea tehnică, astfel încât să știți ce și unde să faceți clic. Nu vom aprofunda în complexitatea contabilității, există și alte resurse specializate.

Informații juridice scurte

Să începem cu un scurt context juridic. Conform legislației ruse, software-ul este clasificat ca activ necorporal. Însă, în cazul 1C, programul este un activ necorporal doar pentru compania 1C care l-a dezvoltat și primește un anumit beneficiu din vânzarea acestuia. Deoarece compania care a achiziționat licența nu a dobândit drepturile de distribuție și nu primește un beneficiu material din aceasta, achiziția acestui software nu poate fi înregistrată ca achiziție de imobilizări necorporale.

Prin achiziționarea programului 1C, obțineți un drept neexclusiv de a utiliza produsul activității intelectuale. Adică, drepturile dumneavoastră sunt limitate, deoarece licența vă permite să utilizați software-ul doar pe un anumit număr de computere fără dreptul de a schimba codul programului și de a primi profit suplimentar din revânzare sau alte operațiuni. În consecință, pentru ca postarea programului să fie reflectată, procedura trebuie să fie indicată ca alte servicii legate de producție.

Un alt punct demn de menționat este perioada în care vor fi luate în considerare costurile de achiziție a drepturilor necorporale. Potrivit legii, există mai multe opțiuni pentru o astfel de contabilitate. Dacă perioada nu este specificată în contract, atunci proprietarul fie alege independent o astfel de perioadă, fie orice contract nedeterminat este considerat a fi încheiat pe o perioadă de cinci ani. Nu vă vom recomanda ce opțiune este mai bună pentru aceasta, consultați-vă cu avocați sau colegi contabili mai experimentați. Într-una dintre scrisori, compania 1C a recomandat precizarea unui termen contractual de doi ani.

După o scurtă digresiune juridică, să vedem cum este formalizată procedura din punct de vedere tehnic. Vom lua în considerare întregul proces folosind cea mai recentă versiune a 1C: Contabilitate 8. Dacă utilizați o versiune anterioară, procedura poate diferi.

Reflectarea achiziției programului

Pentru a introduce datele corect, trebuie să aveți la îndemână următoarele documente:

- Acord de licențiere.

- Actul de acceptare și transfer al drepturilor de utilizare a software-ului.

De exemplu, ați cumpărat programul 1C și ați transferat o singură dată 13 mii de ruble în contul vânzătorului. Trebuie să specificați și să configurați următoarele operațiuni și plăți:

- Achiziție directă de software.

- Anularea cheltuielilor amânate.

Ar fi mai convenabil să creați mai întâi o cheltuială pentru perioada viitoare și abia apoi să cumpărați programul. Să începem.

- Lansați meniul principal al programului conectându-vă la el folosind contul dvs.

- În partea dreaptă a ecranului, selectați Directoare - Cheltuieli amânate - Creare din meniu. În formularul care se deschide, va trebui să completați datele corecte.

- Specificați următorii indicatori:

- Nume - introduceți numele cheltuielii dvs. obișnuite, de exemplu, 1C: Contabilitate 8.

- Grup - poate fi lăsat gol.

- Tastați pentru NU - Altele (selectați din listă).

- Tipul activului din bilanţ - Alte active circulante (selectaţi din listă).

- Sumă - introduceți suma achiziției, de exemplu, 13.000 de ruble.

- Recunoașterea cheltuielilor - Pe lună.

- Perioada de anulare - indicați prima dată când ați achiziționat produsul, iar a doua - încheierea contractului. De exemplu, ați achiziționat un program pe 17 februarie 2017 cu o perioadă de contract de doi ani. Aceasta înseamnă că trebuie să indicați 17.02.2019.

- Contul de cost - 26. Faceți clic pe pictograma listei derulante - Afișați toate, introduceți 26 în câmpul de căutare, evidențiați elementul dorit cu cursorul și faceți clic pe butonul „Selectați” din partea de sus a ferestrei.

- Elemente de cost - Citiți costurile. Selectați în același mod ca un cont de cost.

- Confirmați-vă intrarea făcând clic pe „Salvați și închideți”.

- În meniul lateral, accesați Achiziții - Chitanțe (acte, facturi) - butonul „Chitanțe” cu un plus verde - Servicii (acte).

- Vă rugăm să furnizați următoarele informații:

- Act Nr. din - introduceți datele specificate în actul de acceptare și transfer al drepturilor de utilizare a software-ului primit în timpul tranzacției.

- Nu completați numărul, deoarece este calculat automat de program, ci indicați doar data. Puteți alege același ca în act.

- Organizație - selectați numele companiei în numele căreia a fost întocmit contractul.

- Contrapartea este numele companiei cu care ați încheiat un acord care reflectă achiziționarea drepturilor de utilizare. Mai întâi trebuie să-l creezi. Faceți clic pe pictograma listă și faceți clic pe semnul verde plus. Introduceți numele firmei, dacă aceasta se află în registrul întreprinderilor, toate datele vor fi introduse automat. În caz contrar, adăugați toate informațiile manual. Confirmați-vă intrarea cu butonul „Salvați și închideți”.

- Acord - în lista celor disponibile, faceți clic pe plusul verde, în fereastra care se deschide, introduceți tipul, numărul, data și numele acordului, indicați organizația și contrapartea.

- Completați tabelul cu detalii:

- faceți clic pe butonul „Adăugați”, după care veți vedea cum au devenit active câmpurile din coloana „Nomenclatură”.

- Faceți clic pe câmpul de jos „Conținutul serviciului”, introduceți numele programului, de exemplu, 1C: Contabilitate 8.

- În coloana următoare, introduceți prețul de 13.000 de ruble.

- În ultima coloană, indicați conturile contabile - 97.21 - faceți clic pe link sub formă de săgeți roșii.

- În fereastra care se deschide, în linia „Cont de cost”, faceți clic pe lista derulantă - Afișați toate - introduceți 97 în căutare - selectați 97.21 „Alte cheltuieli amânate” - faceți clic pe „Selectați” în bara de meniu de sus.

- În linia „Cheltuieli preplătite”, selectați-l pe cel pe care l-ați creat la început (pașii 2–4).

- În linia Diviziune cost - „Costuri de bază”.

- În meniul pentru adăugarea unui act vor apărea informații despre calcule, afișate automat de program. Le puteți schimba dacă doriți, dar dacă totul este satisfăcător, completați intrarea cu butonul „Enter and close”.

- În viitor, în fiecare lună, când se închide, va avea loc o înregistrare automată a debitării fondurilor pentru dreptul de utilizare a programului. Prima lună va ține cont de numărul de zile, iar în viitor suma va fi împărțită în părți egale.

Concluzie

Acum știți cum ar trebui să fie oficializată din punct de vedere tehnic reflectarea unei achiziții 1C în programul în sine. Sperăm că nu veți avea dificultăți în completarea datelor. Dacă aveți întrebări, adresați-le în comentarii.

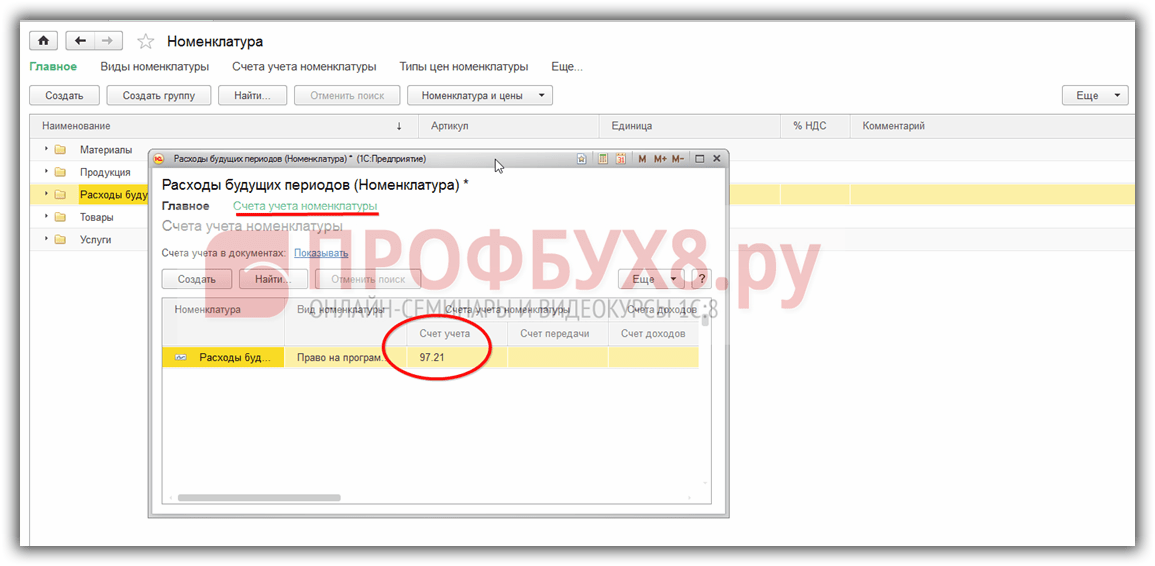

Să ne uităm la un exemplu:

Să presupunem că organizația este 07/01/2016. în baza unui acord de licență, a primit un drept neexclusiv de a utiliza programul 1C în valoare de 14.000 de ruble, fără TVA. Nu există o perioadă stabilită pentru utilizarea programului. Plata pentru program a fost efectuată pe 4 iulie 2016.

Pasul 1. Înregistrarea 1C sau a programului software

Pentru înregistrarea dreptului neexclusiv la programul 1C (cumpărare), vom genera Documentul de Chitanță (acte, facturi):

Faceți clic pe butonul Chitanță și selectați Servicii (acțiune):

Din acest document, să mergem la directorul Nomenclatură, unde vom crea grupul Cheltuieli amânate:

Aici setăm conturi contabile de articole:

Setați scorul la 97,21:

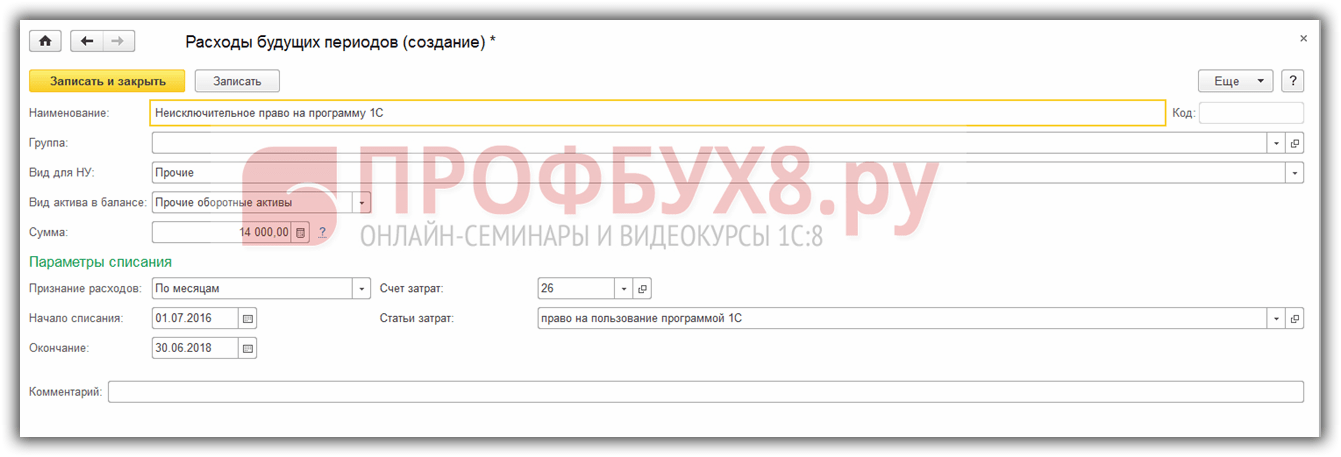

Pasul 2. Ștergeți cheltuielile amânate

Inserăm serviciul creat în documentul de chitanță, verificăm corectitudinea contului contabil introdus automat - contul 91.27:

Analytics este completat în directorul Cheltuieli viitoare utilizând comanda Creare. Perioada de utilizare a programului - 2 ani - a fost stabilită independent, pe baza principiului recunoașterii uniforme a veniturilor și cheltuielilor:

Pasul 3. Înregistrați factura

După înregistrarea documentului, verificăm dacă tranzacția este reflectată corect în contabilitate folosind butonul DtKt:

Pasul 4. Închiderea lunii

Acum, costul programului 1C va fi anulat în mod egal ca cheltuieli pe doi ani. Să verificăm acest lucru prin închiderea lunii iulie 2016:

Să închidem luna:

Să verificăm anularea cheltuielilor amânate în 1C 8.3 făcând clic pe linkul corespunzător:

Vă rugăm să rețineți că în 1C 8.3 puteți vedea Calculul anulării cheltuielilor amânate:

Pasul 5. Să cumpărăm programul 1C

Vom oficializa plata pentru programul 1C către furnizor folosind documentul Radiere din contul curent, care poate fi creat pe baza documentului de primire:

Să completăm documentul:

În concluzie, să verificăm calculele pentru programul 1C folosind bilanţul contabil pentru contul 60 Decontări cu furnizorii şi contractorii:

Dacă aveți nevoie de ajutor pentru a stăpâni o gamă mai largă de operațiuni în programul 1C, atunci vă sugerăm să urmați cursul nostru profesional „”. Pentru mai multe informații despre curs, urmăriți următorul videoclip:

Vă rugăm să evaluați acest articol: