Инструкция

При покупке программного обеспечения, к примеру, ОС Windows, пакета Microsoft Office, бухгалтерских программ (таких, как "1С:Бухгалтерия", "Галактика", "Парус" и др.), организация приобретает неисключительные права на них, становясь, таким образом, одним из пользователей подобного программного продукта, но не имеет права на тиражирование, перепродажу или иное извлечение доходов от обладания данным продуктом. Кроме того, купив однопользовательскую версию, руководство организации не имеет права устанавливать одну программу одновременно на несколько ПК – для этого следует приобрети сетевую версию или несколько обычных.

Приобретение неисключительных прав не подпадает по действие требований подпункта «б» п. 3 ПБУ 14/2007 «Учет нематериальных активов», в соответствии с которым НМА не следует формировать и не учитывать подобную программу на сч. 04 «Нематериальные активы».

Но включить расходы на покупку ПО единовременно в состав текущих расходов тоже нельзя, поскольку программа будет использована в течение длительного периода времени, а понесенные расходы должны быть распределены равномерно на количество месяцев пользования ПО.

Следовательно, расходы на приобретение неисключительных прав отнесите в дебет сч. 97 «Расходы будущих », а потом списывайте их равномерно с кредита этого счета в дебет сч. 26 «Общехозяйственные расходы», 44 «Расходы на продажу» в течение всего срока использования программы. При получении ПО оформите акт, в котором должен быть указан срок расходов на его покупку.

Следует также отметить, что диски, дискеты, на которых записано ПО, а также , руководства пользователя и т.п., является составной частью данного ПО, поэтому приходовать его отдельно – к примеру, в составе материальных запасов, не нужно.

Видео по теме

Обратите внимание

Расходы на сервисное обслуживание ПО должны учитываться в составе текущих расходов организации.

Совет 2: Как отразить в бухучете программное обеспечение

Организация вправе, как то следует из Налогового кодекса, учитывать затраты на приобретение программного обеспечения в качестве расходов на производство (реализацию). Однако в зависимости от того, какие права на программу вы получаете, будет различаться и форма учета.

Вам понадобится

- Документы на приобретенное программное оборудование, план счетов бухгалтерского учета, сведения об учетной политике вашего предприятия

Инструкция

В соответствии с пп. 26 п. 1 ст. 264 Налогового кодекса РФ «к прочим расходам, связанным с производством и реализацией, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных». Также обратите внимание на п. 5 ПБУ 10/99 «Расходы », где сказано: «Расходы по приобретению неисключительного права на программное обеспечение, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, являются расходами по обычным видам ».

В соответствии с «Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» вам следует относить расходы на программное обеспечение к расходам будущих периодов, то есть отразить их по дебету счета 97 «Расходы будущих периодов» и кредиту счетов, на которых учитываются расчеты с поставщиками или иными контрагентами, например счета 60 или 76.

Расходы на программное обеспечение связаны с получением косвенно, поэтому вы можете самостоятельно распределять расходы по времени срока использования ресурса. При этом соблюдайте принцип равномерности признания расходов.

Если вы приобрели неисключительное право на использование программного обеспечения на неопределенный срок, то срок полезного использования, в течение которого будут списываться расходы, вы определяете самостоятельно. Это часть учетной политики предприятия. Обратите внимание, что если приобретение программного обеспечения сопровождается заключением лицензионного соглашения, то, в случае отсутствия в нем срока действия, оно считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Если вы приобретаете исключительные права на программное обеспечение (например, заказываете разработку базы данных специально для вашей организации), то данный ресурс будет относиться к нематериальным активам (НМА). При этом должен соблюдаться ряд условий, утвержденных Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Если стоимость компьютерной программы менее 20 000 руб., то вы можете единовременно включить эти затраты в прочие расходы. Если же стоимость программного продукта более 20 000 руб., то он учитывается как НМА на счете 04 «Нематериальные активы». В дальнейшем эти затраты амортизируются в соответствии с принятой вашей организацией учетной политикой. Обычно это ежемесячное перенесение части стоимости ресурса на производственные затраты. Амортизация нематериальных активов отражается на счете 05.

Источники:

- Официальный сайт «КонсультантПлюс»

В связи с развитием большого количества программного обеспечения, возникают вопросы с использованием той или иной программы. Как же использовать программу по назначению?

Вам понадобится

- - навыки работы с программами.

Инструкция

Для начала определитесь, для чего разработано программное обеспечение. Возьмем, к примеру, программный пакет Adobe Photoshop. Данная программа разработана для работы с графикой. Это огромный комплекс инструментов, которые позволяют в режиме реального времени обрабатывать различные изображения, создавать свои собственные шедевры, накладывать эффекты на фотографии и многое другое.

Не стоит также забывать и о том, что одно программное обеспечение дополняет другое. Например, веб дизайнеры используют целый комплекс программ, чтобы создавать полноценные проекты. Для разработки кнопок на сайте могут использоваться одни программы, для написания правильного кода другие. Как правило, каждое программное обеспечение было разработано с определенной целью.

Использовать такие средства вы можете в различных направлениях. Чтобы в полноценной мере работать с графическими редакторами, обработчиками, пакетами программирования и многими другими, нужно иметь навыки. В интернете представлено множество различных инструкций, которые подробно рассказывают о принципах работы с тем или иным программным обеспечением. Также существуют специальные видеоролики, подробно показывающие основные операции работы с программами.

Однако помните, что ни одну программу нельзя использовать в коварных целях или перепродавать. Это , которое принадлежит разработчику. Все средства, которые автор получает за покупку программы, идут на разработку нового программного обеспечения и доработки версий старого. Если вы хотите создать собственные программы и зарабатывать на этом, учите языки программирования, анализируйте рынок ПО и все получится.

Видео по теме

В настоящее время практически все организации пользуются персональными компьютерами и различными специализироваными программными обеспечениями. Наиболее популярным среди них является программа «1С: Предприятие», которая облегчает процесс ведения бухгалтерии. Однако, многие сталкиваются с трудностями при отражении процесса приобретения и содержания компьютерных программ в бухгалтерском и налоговом учете.

Инструкция

Признайте затраты на приобретение программы «1С: Предприятие» в качестве расходов по обычным видам деятельности. В некоторых случаях, которые связаны с приобретением продукта по авторскому договору, согласно которому передаются исключительные права на программное обеспечение, данные затраты учитываются как нематериальные активы предприятия и проводятся в соответствии с ПБУ 14/2000. Однако этот случай не может быть отнесен к пользованию 1С, так как она покупается на основании договора купли-продажи или соглашения о передаче неисключительных прав.

Определите порядок бухгалтерского учета программы 1С на основании условий договора об оплате. Если приобретение программы производится разовым платежом, то затраты отражаются в расходах будущих периодов и списываются частями в течение всего срока пользования приложением. Для этого формируется кредит по счету 51 «Расчетные счета» и дебет по счету 97 «Расходы будущих периодов». Фирма 1С указывает в договоре срок службы программы. Необходимо общую стоимость приложения разделить на количество указанных месяцев. Полученное значение списывается на дебете счета 26 «Общехозяйственные расходы» или 20 «Основное производство» в корреспонденции со счетом 97.

Отразите в бухгалтерском учете затраты на обновление программы 1С. Расходы на данную операцию признаются в том отчетном периоде, когда были произведены. Для этого формируется кредит по счету 60 «Расчеты с подрядчиками и поставщиками» и дебет по счету 26 или 20. Если же произошло обновление программной оболочки, к примеру, приобретена дополнительно сетевая версия программы 1С, то расходы на данную операцию относятся на счет 97 и списываются ежемесячно на счете 26.

Примите к вычету сумму НДС, которую уплатило предприятия после приобретения программы 1С, за тот отчетный период, когда была отражена покупка на счете 97. В этом случае необходимо представить счет-фактуру с суммой начисленного НДС и факт использования программы для проведения операций, которые облагаются НДС.

Источники:

- как отразить покупку 1с

Программа «1С: Предприятие» является одной из самых популярных, используемых для ведения бухгалтерского учета на предприятиях. Так как приложение платное, то приобретение его для предприятия необходимо отразить в бухгалтерском учете.

Вам понадобится

- - навыки бухгалтерского учета.

Инструкция

Руководствуйтесь статьей 264 Налогового кодекса РФ для отражения «1С: Предприятие» в учете, согласно данной статье расходы, которые связаны с приобретением права на использование приложений и баз данных по договору с правообладателем относятся к прочим расходам. Также к ним относятся затраты на приобретение прав на программы, которые стоят меньше 20 тысяч рублей, и обновления для программ. Таким образом, затраты на приобретение 1С отнесите к прочим расходам. Если срок использования программы установлен, то расходы на его приобретения распределите равномерно на этот срок.

Отразите затраты на программу при единоразовой оплате стоимости как расходы на будущие периоды дебета счета 97. Приобретенные права на программу неисключительные, поэтому учитывайте их как нематериальный . Выполните списание «1С: Предприятие» с использованием расходов будущих периодов, которые отразите в составе текущих расходов предприятия равномерно на срок использования приложения.

Не включайте расходы на приобретение приложения в состав нематериальных активов в том случае, когда программа приобретается на основании авторского договора о передаче неисключительных прав, или о частичной передаче исключительных прав; либо на основании договора-купли продажи. Купленная программа, как правило, используется на предприятии в течение периода времени.

Поэтому определите порядок бухгалтерского учета расходов на покупку приложения по условиям договора оплаты. Если это разовый платеж, тогда отразите его как расходы будущих периодов. Если вы приобрели программу по авторскому договору, списывайте расходы на нее в течение срока его действия либо срока полезного использования приложения. Если имеют место расходы на обновления программы. учитывайте их в текущем отчетном периоде.

Источники:

- учет компьютеров на предприятии 1с

На сегодняшний день трудно представить, чтобы компания работала без программного обеспечения. Оно необходимо для кадрового или бухгалтерского учета, управления и автоматизации производства. Все приобретенные программы, как и любые другие активы должны отражаться в бухгалтерском и налоговом учете. Поэтому очень важно знать, как отразить в бухучете компьютерную программу.

Вам понадобится

- - наличие лицензионного договора;

- - знание стоимости программного обеспечения;

- - программа ведения бухучета.

Инструкция

Если компания имеет лицензию, подтверждающую право на использование программы, она используется в изготовлении продукции, срок её использования больше 12 месяцев и может быть определена её точная стоимость, оформите её как нематериальный актив.

Рассчитайте расходы, связанные с покупкой программного обеспечения: стоимость лицензии, стоимость обслуживания и доведения программы до рабочего состояния, НДС и транспортировки. Пропишите их в счете 08-5: дебет 08-5 и кредит 60.

Заполните карточку формы № НМА-1 и сделайте проводку по программе. В этом случае будет введена компьютерная программа в состав всех нематериальных активов.

Спишите стоимость программы через амортизацию п.23 ПБУ 14/2007.

Рассчитайте налоги, выплаты вознаграждений и взносы, которые связаны с покупкой и дальнейшим использованием программы и проведите их в налоговом учете.

Видео по теме

Обратите внимание

Порядок списания расходов, которые относятся к нескольким периодам компания вправе устанавливать самостоятельно, однако его необходимо прописать в учетной политике предприятия. Это необходимо для того, чтобы в дальнейшем не было разногласий во временном промежутке. Затраты на лицензию можно списать единовременным списанием только в том случае, если это не приведет к искажению финансового результата. Если же планируется списание расходов на приобретение лицензии в течение нескольких отчетных периодов, отразите это на счету 97 в бухучете.

Полезный совет

Амортизацию стоимости программы следует начать в начале месяца и только после того, как программное обеспечение будет отражаться на счете 04 п.31 ПБУ 14/2007. Если условия о признании программы нематериальным активом не выполняются, затраты на её покупку необходимо отражать в составе текущих расходов и расходов на следующий период.

Источники:

- Учет расходов на покупку программного обеспечения

Сегодня трудно представить какую-либо фирму, которая не использовала бы программное обеспечение, будь то для целей бухгалтерского или кадрового учета либо для автоматизации торговой, управленческой или производственной деятельности. Несмотря на то, что расходы на использование программного обеспечения возникают практически у каждой организации, порядок учета таких затрат вызывает множество вопросов и разногласий.

Инструкция

Учитывайте расходы на приобретение компьютерной программы «1С: Предприятие» как расходы по обычным видам деятельности. Исключением будет тот случай, если вы купили программу по авторскому договору, который предусматривает полную передачу права на исключительное использование приложения. Тогда приобретенные права учитывайте как нематериальные активы предприятия, согласно нормам законодательства.

Определите срок использования программного продукта в деятельности предприятия, чтобы установить порядок учета программы «1С: Предприятие». Порядок постановки на бухгалтерский учет расходов на ее приобретение можно определить из условий договора оплаты. Если платеж осуществлен разово и это фиксированная сумма, то отразите его в учете как расход будущих периодов, согласно счету 97 дебета «Расходы будущих периодов».

В последующем спишите его на затраты, сделать это необходимо в течение срока эксплуатации программы. Этот порядок учета 1С установлен налоговыми органами, а также Министерством финансов и прописан в письме Минфина от 29.08.2003 № 04-02-05.

Выполните постановку на учет программы в случае приобретения ее на основании авторского договора. В такой ситуации списывайте расходы на ее покупку в течение срока действия договора. Если в документах, по которым приобреталась программа, срок эксплуатации приложения не указан, установите его самостоятельно, исходя из предположительного срока использования программы.

Определите расходы на приобретение «1С: Предприятие» в случае использования упрощенной системы налогообложения как затраты на приобретение исключительных прав либо прав на использование ПО. В обоих случаях расходы можно списывать одновременно после того, как подтвержден факт оказания услуги, а также ее оплаты. Распределение расходов на приобретение на несколько периодов нормами налогового законодательства не предусмотрено.

Видео по теме

В процессе хозяйственной деятельности компании руководители используют различные материалы. В организации такие средства должны непременно учитываться при поступлении, передвижении и списании. Отражать приход материалов можно несколькими способами – по фактической себестоимости и по учетным ценам.

Инструкция

Приход материалов отражайте только на основании сопроводительных документов. Если МПЗ поступили от поставщика, заключите перед этим договор поставки.

На основании товарной накладной (унифицированная форма №ТОРГ-12) и приходного ордера (форма №М-4) в бухгалтерском учете сделайте : Д10 К60 – отражено поступление материалов от поставщика (стоимость без НДС).

Отразите сумму входящего НДС на основании товарной накладной и счет-фактуры, сделайте это при помощи проводки: Д19 К60.

Возместите сумму НДС из бюджета, это делается только в том случае, если у вас имеется счет-фактура с выделенным налогом. Сделайте в бухгалтерском учете запись: Д68 К19. Сумму налога включите в книгу покупок.

После того, как вы заплатили сумму за материалы, сделайте проводку: Д60 К51. Эту операцию отразите на основании выписку из расчетного счета и платежного поручения.

Если вы до момента поступления материалов вносили предоплату поставщику, отразите это следующим образом: Д60 субсчет «Авансы выданные» К51.

Вопреки привычному выражению « », пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается .

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Покупка программного обеспечения в 1С 8.3

Оприходуем софт документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее « », вид номенклатуры должен быть «Услуга».

Получите 267 видеоуроков по 1С бесплатно:

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ « », при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки « ». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

Мы уже рассказывали об учете исключительных прав - . В этой статье мы расскажем о том, как в программе учитываются операции по передаче и получению неисключительных прав на использование результатов интеллектуальной деятельности по лицензионным договорам.

Согласно статье 1235 ГК РФ по лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) -предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в ограниченных договором пределах. Лицензионный договор, как правило, заключается в письменной форме. Устно можно заключить только лицензионный договор о предоставлении права использования произведения в периодическом печатном издании (п. 2 ст. 1286 ГК РФ).

Лицензиат может предоставить право использования результата интеллектуальной деятельности другому лицу (сублицензионный договор). К сублицензионному договору применяются правила ГК РФ о лицензионном договоре.

Срок лицензионного договора не может превышать период действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. Когда срок действия лицензионного договора не определен, по общему правилу договор считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Согласно пункту 5 статьи 1235 ГК РФ по лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное. Вознаграждение может быть в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) и др.

Лицензионный договор может предусматривать (п. 1 ст. 1236 ГК РФ):

- предоставление лицензиату права использовать результаты интеллектуальной деятельности с сохранением за лицензиаром права выдачи лицензий другим лицам - простая (неисключительная) лицензия;

- предоставление права использовать результаты интеллектуальной деятельности без сохранения за лицензиаром права выдачи лицензий другим лицам - исключительная лицензия.

Лицензия предполагается простой (неисключительной), если в лицензионном договоре не зафиксировано обратное.

Передача неисключительного права по лицензионному договору

В бухгалтерском учете доход от предоставления нематериального актива в пользование организация-лицензиар отражает в составе доходов от обычных видов деятельности. Если предоставление нематериальных активов в пользование не является одним из видов деятельности организации (п.п. 5,7 ПБУ 9/99 «Доходы организации»), то в составе прочих доходов.

Поскольку лицензиар остается обладателем исключительного права на нематериальный актив, то с баланса он его не списывает. По этой причине лицензиар продолжает начислять амортизацию по нематериальным активам, предоставленным в пользование (п. 38 ПБУ 14/2007 «Учет нематериальных активов»). Амортизация отражается в составе расходов по обычным видам деятельности, если предоставление прав использования НМА является одним из видов деятельности организации-лицензиара. Если выручка от передачи НМА учитывается в составе прочих доходов (счет 91.01 «Прочие доходы»), то амортизация относится, соответственно, на счет 91.02 «Прочие расходы» (п. п. 5, 11 ПБУ 10/99 «Расходы организации»).

Операции по передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности освобождаются от обложения НДС при наличии лицензионного договора (пп. 26 п. 2 ст. 149 НК РФ). Освобождение от НДС применяется:

- независимо от государственной регистрации исключительных прав на такие программы и базы (письмо Минфина РФ от 01.04.2008 № 03-07-15/44);

- независимо от способа передачи (на материальном носителе или через интернет) результатов интеллектуальной деятельности (письмо Минфина РФ от 18.08.2008 № 03-07-07/79).

Реализация простых лицензий в рамках основного вида деятельности

Пример 1

ООО «Андромеда» применяет общую систему налогообложения, ПБУ18/02, от уплаты НДС не освобождена, обладает исключительным правом на программное обеспечение «Туманность Андромеды», которое учтено в составе НМА. В октябре 2015 г. ООО «Андромеда» (лицензиар) заключило с ООО «Фрегат» (лицензиат) лицензионный договор, по условиям которого лицензиар предоставляет лицензиату право использования данного программного обеспечения на условиях простой (неисключительной) лицензии. Срок действия лицензии - 1 год. Вознаграждение за предоставленное право на использование программного обеспечения выплачивается лицензиару единовременно в день подписания договора и составляет 32 000 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Продажа лицензий на программные продукты является одним из основных видов деятельности ООО «Андромеда». Амортизация, начисленная в налоговом учете по программному обеспечению, учитывается в составе расходов, связанных с производством и реализацией. В бухгалтерском учете данный НМА не амортизируется как объект с неопределенным сроком полезного использования.

Полученное лицензиаром вознаграждение по лицензионному договору в форме фиксированного разового платежа относится ко всему периоду использования НМА получателем прав на него. Для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, в Плане счетов предназначен счет 98 «Доходы будущих периодов».

Допустим, учитывая большую номенклатуру передаваемых неисключительных лицензий на программные продукты в рамках основного вида деятельности и руководствуясь принципом рациональности ведения бухгалтерского учета, ООО «Андромеда» предусмотрело в своей учетной политике единовременное признание сумм разовых платежей в качестве текущих доходов.

Для целей исчисления налога на прибыль датой получения дохода от реализации следует признавать дату реализации имущественных прав независимо от момента поступления денег (п. 3 ст. 271 НК РФ).

В программе «1С:Бухгалтерия 8» ред. 3.0 передача права на результат интеллектуальной деятельности регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги . Документ доступен из раздела Покупки . Документ Реализация (акт, накладная) заполняется следующим образом (рис. 1):

- в поле от указывается дата передачи права на использование программного обеспечения;

- в поле Контрагент указывается лицензиат (выбирается из справочника Контрагенты );

- в поле Договор указывается наименование лицензионного договора (выбирается из справочника договоров с контрагентом);

- в поле Номенклатура указывается наименование передаваемой лицензии, которая выбирается из справочника Номенклатура Вид номенклатуры Услуги );

- заполняются поля Количество, Цена, Сумма передаваемых лицензий ;

- в поле % НДС должно быть выбрано значение Без НДС ;

- при заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать счет доходов, номенклатурную группу и счет расходов.

Рис. 1. Реализация права на использование программного обеспечения

Чтобы в табличной части документа суммы и счета учета для конкретной номенклатурной позиции подставлялись автоматически, необходимо предварительно выполнить настройку. Напоминаем, что правила определения счетов учета номенклатуры можно указать в форме Счета учета номенклатуры , доступ к которой осуществляется по одноименной гиперссылке из справочника Номенклатура . Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад ).

Реализация (акт, накладная) с видом операции Услуги

Дебет 62.02 Кредит 62.01 - на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору; Дебет 62.01 Кредит 90.01.1 - на сумму выручки от реализации неисключительного права.

Если одним из видов деятельности организации является передача неисключительных прав на результаты интеллектуальной деятельности по лицензионным договорам, то перед лицензиаром неизбежно возникает задача документального оформления таких хозяйственных операций в оперативном порядке. Как известно, форма акта на передачу прав никогда не входила в состав форм, содержащихся в альбомах унифицированных форм первичной учетной документации и утвержденных Госкомстатом России. Поэтому такую форму необходимо разработать самостоятельно с учетом требований части 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ.

В «1С:Бухгалтерии 8» (ред. 3.0) разработана печатная форма Акт на передачу прав

. Для того чтобы она стала доступна, необходимо включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное

- на закладке Торговля

необходимо установить флаг Передача неисключительных (ограниченных) прав

(рис. 2).

Рис. 2. Настройка функциональности программы

Печатная форма Акт на передачу прав доступна из формы документа Реализация (акт, накладная) по кнопке Печать (рис. 3).

Рис. 3. Печатная форма акта на передачу прав

Несмотря на то, что данная печатная форма предназначена для передачи прав на программные продукты, отредактировав, ее можно использовать и для передачи прав на иные объекты интеллектуальной собственности.

Для изменения реквизитов подписантов, выступающих от имени лицензиара и лицензиата, необходимо перейти в форму Реквизиты продавца и покупателя по одноименной гиперссылке, расположенной в нижней части документа Реализация (акт, накладная) .

Напоминаем, что, если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

Обратите внимание, что лицензионный договор с правообладателем о предоставлении лицензиату простой (неисключительной) лицензии на использование программы для ЭВМ или базы данных может быть заключен в упрощенном порядке.

Лицензионный договор, заключаемый в упрощенном порядке, является договором присоединения, условия которого, в частности, могут быть изложены на приобретаемом экземпляре программы для ЭВМ или базы данных либо на упаковке такого экземпляра, а также в электронном виде.

Начало использования программы для ЭВМ или базы данных пользователем, как оно определяется указанными условиями, означает его согласие на заключение договора. В этом случае письменная форма договора считается соблюденной (п. 5 ст. 1286 ГК РФ).

Согласно разъяснениям Минфина России, операции по передаче прав на использование программ для ЭВМ при реализации экземпляров в товарной упаковке облагаются НДС, так как на момент их приобретения в розницу программы покупателем еще не используются, и лицензионный договор (путем заключения договора присоединения) не заключен (письма Минфина России от 21.10.2014 № 03-07-03/52967, от 01.04.2008 № 03-07-15/44).

Таким образом, если правообладатель продает экземпляры программы через магазин (в том числе и через интернет-магазин) или через дистрибьютора, то такая реализация (независимо от формы носителя программы) облагается НДС в общеустановленном порядке. В этом случае продажу экземпляров программ для ЭВМ вполне можно отражать в «1С:Бухгалтерии 8» ред. 3.0 как продажу готовой продукции.

Разовая передача неисключительного права

Пример 2

ООО «Андромеда», обладающая исключительным правом на товарный знак, учтенный в составе НМА, передала в июне 2015 года право пользования товарным знаком другой компании по лицензионному договору на три года. Для ООО «Андромеда» передача прав на использование товарного знака является разовой операцией. Договором предусмотрены периодические ежемесячные платежи в сумме 20 000 руб. (в том числе НДС 18 %). Амортизация, начисленная в бухгалтерском и налоговом учете по товарному знаку, учитывалась в составе расходов, связанных с производством и реализацией. Данный товарный знак в течение срока действия лицензионного договора организацией-лицензиаром не будет использоваться для маркировки собственной продукции.

Поскольку передача прав на товарные знаки не является основным видом деятельности организации, то сумму периодического лицензионного платежа, начисленного по условиям договора, организация будет ежемесячно признавать в составе внереализационных доходов. Датой получения внереализационного дохода признается дата осуществления расчетов в соответствии с условиями договора или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода (пп. 3 п. 4 ст. 271 НК РФ).

Если условиями договора предусмотрен разовый платеж, то он признается равномерно в течение срока действия договора (п. 2 ст. 271 НК РФ, письмо Минфина России от 22.09.2015 № 03-03-06/54220). Обращаем внимание, что для равномерного признания разовых платежей в программе с использованием счета 98 следует использовать документ Операция, введенная вручную .

Товарный знак не указан в перечне объектов интеллектуальной собственности, передача прав на использование которых не подлежит налогообложению НДС (пп. 26 п. 2 ст. 149 НК РФ). Поэтому при предоставлении прав на использование товарного знака организация-лицензиар обязана начислить НДС.

Предоставление права использования товарного знака по лицензионному договору подлежит обязательной государственной регистрации (п. п. 2, 3, 6 ст. 1232, п. 2 ст. 1235, п. п. 1, 2 ст. 1490 ГК РФ). Расходы по уплате патентной пошлины за регистрацию лицензионного договора включаются в прочие расходы организации на дату регистрации договора.

При оформлении документа Реализация (акт, накладная) необходимо обратить внимание на заполнение поля Счета учета (рис. 4). Доход, получаемый от передачи товарного знака в пользование, будет отражаться по кредиту счета 91.01, связанные с этим доходом расходы (в том числе и начисляемая амортизация) - по дебету счета 91.02.

Рис. 4. Реализация права на использование товарного знака

В результате проведения документа Реализация (акт, накладная) с видом операции Услуги сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 62.02 Кредит 62.01 - на сумму зачтенной предоплаты, полученной от лицензиата по лицензионному договору; Дебет 62.01 Кредит 91.01 - на сумму ежемесячно признаваемого внереализационного дохода; Дебет 91.02 Кредит 68.02 - на сумму начисленного НДС с ежемесячного дохода.

С июня 2015 года товарный знак больше не используется в производственных целях организации.

По этой причине способ отражения расходов на амортизацию данного нематериального актива необходимо изменить.

Для этого в программе следует создать документ , доступ к которому осуществляется по гиперссылке Параметры амортизации НМА из раздела ОС и НМА .

Перед формированием документа нужно начислить амортизацию по объектам НМА за месяц, в котором изменения не требовались (за май 2015 г.). Документ заполняется следующим образом (рис. 5):

- в поле от необходимо указать последнее число месяца, в котором изменения не требовались (в нашем примере 31 мая 2015 г.). Изменение способа отражения расходов по амортизации начинает действовать со следующего месяца, то есть с июня 2015 года;

- в поле Способ нужно выбрать из справочника Способы отражения расходов иной способ отражения расходов по амортизации в связи с изменением назначения использования товарного знака. Так как по условиям примера передача права на пользование НМА не является основным видом деятельности ООО «Андромеда», то в поле Счет затрат в форме элемента справочника Способы отражения расходов следует выбрать счет 91.02;

- в табличной части документа в поле Нематериальный актив необходимо выбрать наименование товарного знака из справочника Нематериальные активы и расходы на НИОКР .

Рис. 5. Изменение отражения амортизации НМА

При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР в июне 2015 года формируются бухгалтерские проводки и записи в специальные ресурсы регистра бухгалтерии для целей налогового учета:

Дебет 91.02 Кредит 05 - на сумму амортизации товарного знака.

На рис. 6 представлен анализ счета 05 за полугодие 2015 года с разбивкой по месяцам. Отчет наглядно демонстрирует изменение способа отражения расходов по амортизации НМА с июня 2015 года.

Рис. 6. Анализ счета 05 за полугодие

ИС 1С:ИТС

Подробнее об отражении в учете прав на использование результатов интеллектуальной деятельности см. в «Справочнике хозяйственных операций» из раздела «Бухгалтерский и налоговый учет» по ссылке .

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права - покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции ).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам - субконто Контрагенты ;

- по объектам НМА - субконто Нематериальные активы .

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги ).

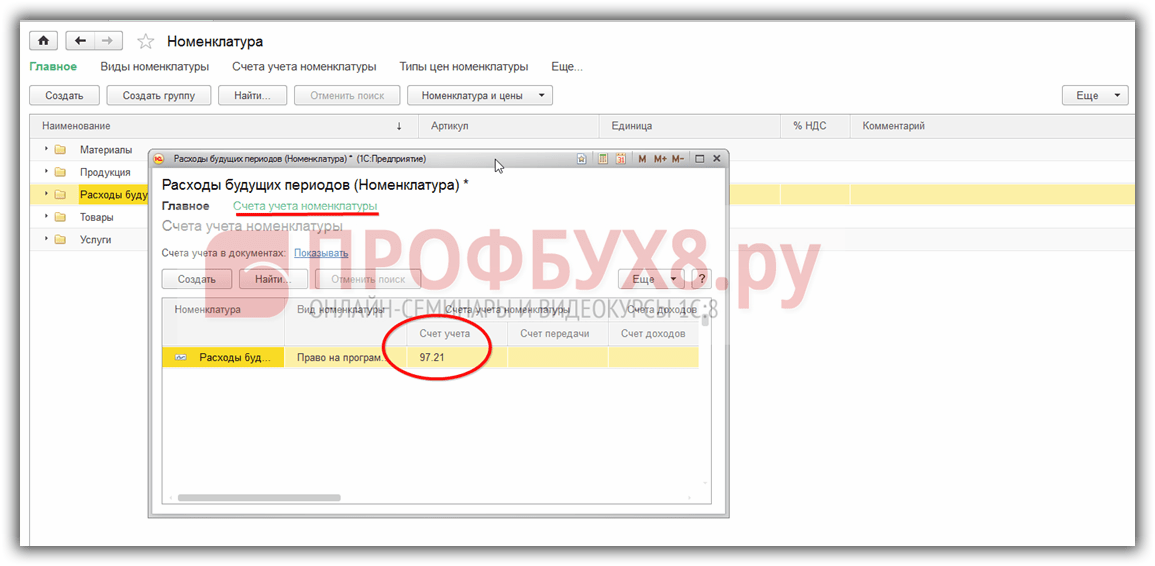

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8 );

- подразделение затрат (Отдел продаж ).

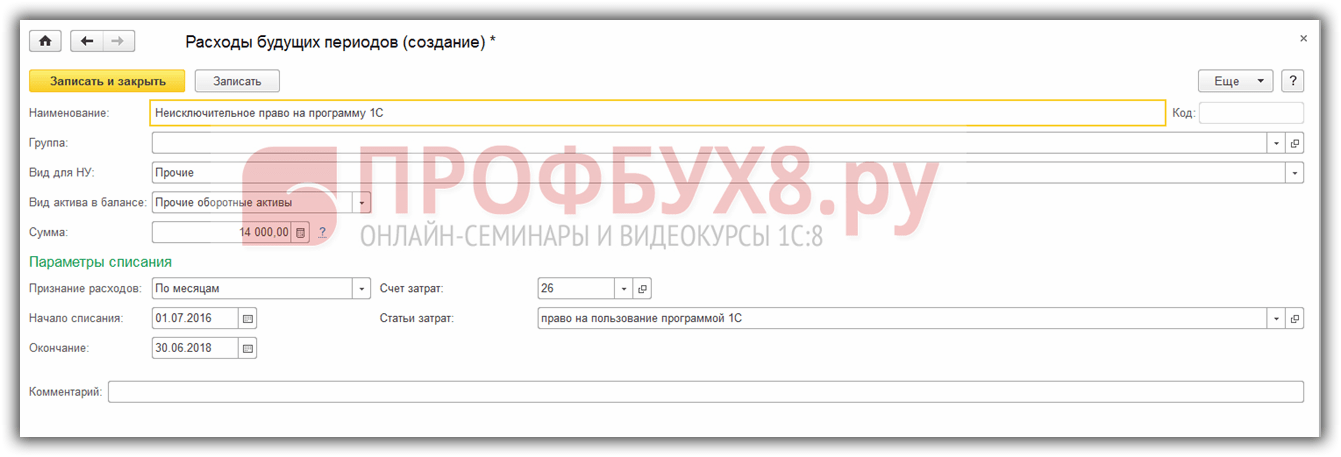

В форме элемента справочника Расходы будущих периодов , кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие );

- вид актива в балансе (Прочие оборотные активы );

- сумму РБП (справочно );

- порядок признания расходов (По месяцам );

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт ):

Дебет 60.01 Кредит 60.02 - на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 - на стоимость программного обеспечения.

В июле 2015 года после выполнения регламентной операции в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов

(рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты

. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов

, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС

Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на.

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт - объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 - на стоимость приобретенных лицензий у лицензиара.

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная)

с видом операции Товары

(рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 - на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 - на сумму выручки от реализации неисключительных прав.

Программный комплекс 1С используется практически всеми бухгалтерами для ведения финансовой документации своих предприятий. Это очень мощный и удобный комплекс , в которых входит множество программ, специально адаптированных для использования на предприятиях и компаниях, ведущих различные виды деятельности. Есть версии для торговых, производственных, строительных, сельскохозяйственных, образовательных, бюджетных, коммунальных и многих других учреждений и компаний.

Оприходование программ в 1С отличается от отражения покупки обычных товаров.

Поскольку программа является комплексной и далеко не самой простой, даже самому опытному бухгалтеру может оказаться не под силу разобраться в технических тонкостях внесения некоторых операций для их учёта в финансовой документации. В этой статье рассмотрим, как покупка софта 1С должна правильно отражаться в меню самой программы. То есть, вы с вами научимся в меню программы указывать то, что она была приобретена для пользования на предприятии . Это очень важно, поскольку, если этого не сделать, или же сделать неправильно, то могут возникнуть проблемы при проверке финансовой документации вашей деятельности.

Предупредим сразу, что наша цель - показать процесс с технической стороны, чтобы вы знали, что и где нажимать. Мы не будем углубляться в тонкости бухгалтерского учёта, для этого есть другие специализированные ресурсы.

Краткая юридическая справка

Начнём, пожалуй, с краткой юридической справки. Согласно российскому законодательству, программное обеспечение относится к нематериальному активу. Но, в случае 1С, нематериальным активом программа является лишь для компании 1С, разработавшей её и получающей определённую выгоду от её продажи. Поскольку компания, которая приобрела лицензию, не приобрела право на распространение и не получает с этого материальной выгоды, операция покупки этого программного обеспечения не может отражаться как приобретение нематериальных активов.

Купив программу 1С, вы приобретаете неисключительное право на пользование продуктом интеллектуальной деятельности. То есть, ваши права ограничены, поскольку лицензия позволяет лишь пользоваться софтом на определённом количестве компьютеров без права изменять программный код и получать дополнительную прибыль от перепродажи или других операций. Соответственно, чтобы отражалась проводка программы, нужно указывать процедуру как прочие услуги, связанные с производством.

Ещё один момент, который стоит упомянуть, это срок, на протяжении которого будет учитываться расходы на покупку нематериальных прав. Согласно законодательству, есть несколько вариантов такого учёта. Если срок не указан в договоре, то владелец либо самостоятельно выбирает такой период, либо же любые бессрочные договоры считаются заключёнными на срок пяти лет. Мы не будем рекомендовать вам, какой вариант лучше, для этого проконсультируйтесь у юристов или более опытных коллег-бухгалтеров. В одном из писем компания 1С рекомендовала указывать срок договора два года.

После короткого юридического отступления, рассмотрим, как происходит оформление процедуры с технической стороны. Весь процесс будем рассматривать на самой последней версии 1С:Бухгалтерия 8. Если вы пользуетесь предыдущей версией, процедура может отличаться.

Отражение покупки программы

Для правильного ввода данных у вас на руках должны быть такие документы:

- Лицензионный договор.

- Акт приёма-передачи прав на пользование программным обеспечением.

К примеру, вы купили программу 1С и одноразово перевели на счёт продавца сумму 13 тысяч рублей. Вам нужно указать и настроить такие операции и платежи:

- Непосредственно приобретение программного обеспечения.

- Списание расходов будущих периодов.

Более удобно будет вначале создать расход будущего периода, а уже затем - покупку программы. Приступим.

- Запустите главное меню программы, войдя в него под своей учётной записью .

- С правой стороны экрана выберите в меню Справочники - Расходы будущих периодов - Создать. В открывшейся форме нужно будет заполнить правильные данные.

- Укажите такие показатели:

- Наименование - введите название вашего регулярного расхода, например, 1С:Бухгалтерия 8.

- Группа - можно оставить пустой.

- Вид для НУ - Прочие (выберите из списка).

- Вид актива в балансе - Прочие оборотные активы (выберите из списка).

- Сумма - введите сумму покупки, например, 13000 рублей.

- Признание расходов - По месяцам.

- Период списания - первой датой укажите, когда вы купили продукт, а второй - окончание действия договора. Например, вы купили программу 17.02.2017 со сроком действия договора два года. Значит, нужно указать 17.02.2019.

- Счёт затрат - 26. Нажмите на значок выпадающего списка - Показать все, в поле поиска введите 26, выделите курсором нужный пункт, в верхней части окна кликните кнопку «Выбрать».

- Статьи затрат - Прочите затраты. Выбирать так же, как и счёт затрат.

- Подтвердите ввод, нажав «Записать и закрыть».

- В боковом меню перейдите в Покупки - Поступление (акты, накладные) - кнопка «Поступление» с зелёным плюсом - Услуги (акт).

- Укажите такие данные:

- Акт № от - занесите данные, указанные в акте приёма-передачи прав на пользование программным обеспечением, полученного при совершении сделки.

- Номер - не заполняйте, так как он рассчитывается программой автоматически, а укажите лишь дату. Можно выбрать ту же, что и в акте.

- Организация - выберите название предприятия, на чьё имя был оформлен договор.

- Контрагент - название компании, с которой вы заключили договор, отражающий покупку прав пользования. Для начала нужно её создать. Нажмите на значок списка и кликните на зелёный плюсик. Введите название фирмы, если она есть в реестре предприятий, все данные будут введены автоматически. В противном случае добавьте всю информацию вручную. Подтвердите ввод кнопкой «Записать и закрыть».

- Договор - в списке доступных нажмите зелёный плюс, в открывшемся окне введите вид, номер, дату и наименование договора, укажите организацию и контрагента.

- Заполните таблицу с деталями:

- нажмите кнопку «Добавить», после чего вы увидите, как поля в столбике «Номенклатура» стали активными.

- Кликните на нижнее поле «Содержание услуги», введите название программы, например, 1С:Бухгалтерия 8.

- В следующем столбце укажите цену 13000 рублей.

- В последнем столбике укажите счета учёта - 97.21 - нажмите на ссылку в виде красных стрелок.

- В открывшемся окошке в строке «Счёт затрат» нажать на выпадающий список - Показать все - в поиске ввести 97 - выделить 97.21 «Прочие расходы будущих периодов» - кликнуть «Выбрать» в верхней строке меню.

- В строке «Расходы будущих периодов» выберите созданный вами в самом начале (шаги 2–4).

- В строке Подразделение затрат - «Основные затраты».

- В меню добавления акта появится информация о расчётах, автоматически выведенная программой. При желании их можно изменить, если же всё устраивает - закончите ввод кнопкой «Провести и закрыть».

- В дальнейшем каждый месяц, при его закрытии, будет происходить автоматический учёт списания средств за право пользования программой. Первый месяц будет учитываться количество дней, а в дальнейшем сумма будет разбита на равные части.

Заключение

Теперь вы знаете, как отражение покупки 1С в самой программе должно оформляться технически. Надеемся, что у вас не возникнет трудностей при заполнении данных. Если у вас остались вопросы, задавайте их в комментариях.

Рассмотрим пример:

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

Шаг 2. Списание расходов будущих периодов

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

Заполним документ:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: